Comunicatul Fitch critică guvernul pentru ipotezele macroeconomice nerealiste pe care s-a bazat la construcția bugetului. Și totuși, Comisia Națională de Strategie și Prognoză, principalul furnizor guvernamental de estimări, nu poate fi bănuit de o atât de gravă incompetență. Mai degrabă am putea lua în considerare faptul că politicile macroeconomice imprevizibile produc abateri însemnate de la țintele macroeconomice estimate de CNSP.

Comunicatul Ministerului Finanțelor Publice prin care acesta anunța reconfirmarea de către agenția de rating Fitch a calificativului acordat României, dar și a perspectivei stabile, era unul plin de optimism. Ceea ce nu apare însă în respectivul comunicat este faptul că reconfirmarea vine „la pachet” cu o serie de critici, dintre care cele mai îngrijorătoare sunt acelea care arată că ipotezele macroeconomice pe care s-a bazat construcția bugetului sunt nerealiste.

Incompetență?

Uitându-ne la prognozele din ultimii ani elaborate de Comisia Națională de Strategie și Prognoză (CNSP), principalul furnizor guvernamental de estimări cu privire la indicatorii macroeconomici ai economiei României, vom vedea că respectivele critici sunt pe deplin fundamentate, mai ales dacă avem în vedere prognoze care vizează intervale de trei-cinci ani.

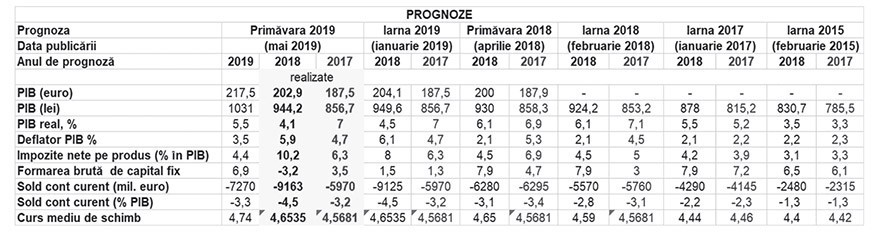

Astfel, în ultima prognoză (varianta de primăvară, mai 2019) pentru produsul intern brut (exprimat în lei, în valoare nominală) valorile aferente acestui indicator se cifrau la 856,7 miliarde de lei pentru 2017 (rezultate realizate), la 944,2 miliarde de lei pentru 2018 (rezultate realizate) și de 1.031 de miliarde de lei pentru 2019 (rezultate estimate). Față de varianta anterioară (varianta de iarnă 2019, realizată în ianuarie 2019), diferențele sunt de „doar” câteva miliarde de lei: 5,4 miliarde de lei pentru 2018 și 8,5 miliarde de lei pentru 2019 (eroare de circa 0,5%-0,8% din valoarea indicatorului estimat).

Dacă însă ne vom întoarce mai mult în timp și ne vom uita la estimările făcute de CNSP în 2015 sau 2017 pentru anii 2017, 2018 (pentru care deja avem rezultate), vom vedea că diferențele față de valoarea realizată/atinsă a indicatorului sunt mult mai mari. Astfel, în februarie 2015, CNSP avansa o valoare nominală a PIB pentru 2018 de 830,7 miliarde de lei, rezultând o diferență de 113,5 miliarde de lei, respectiv de 12% față de valoarea realizată a PIB în 2018. Estimarea din ianuarie 2017 a aceluiași indicator avansa o valoare a PIB de 878 de miliarde de lei pentru 2018 (diferență de 66,2 miliarde de lei, respectiv de 7% față de valoarea atinsă în mod real). Aceeași situație o întâlnim pentru anul 2017.

De asemenea, „deviațiile” valorilor realizate de la valorile prognozate pot fi observate și în cazul altor indicatori: deflator PIB, impozite nete pe produs, curs mediu de schimb, formarea brută de capital fix, soldul contului curent și chiar contribuția unor sectoare economice la creșterea PIB. În cazul ultimilor trei indicatori sunt înregistrate, de altfel, și cele mai mari abateri ale prognozelor de la valoarea realizată de respectivii indicatori. Spre exemplu, în Prognoza de iarnă din anul 2015, privitoare la proiecţia principalilor indicatori macroeconomici pentru perioada 2014–2018, formarea brută de capital fix era estimată pentru 2018 la 6,5% din PIB, iar valoarea realizată a fost de -3,5% din PIB (minus 3,5% din PIB), impozitele nete pe produs erau estimate la 3,1% din PIB (valoarea realizată a fost de 10,2% din PIB), iar contribuția sectorului construcțiilor era estimată la 0,4 puncte procentuale din creșterea PIB pentru 2018, estimată la acea dată la 3,5% (valoarea realizată fiind de – /minus 0,3 puncte procentuale din creșterea PIB pentru 2018, realizată, de 4,1%). Impozitele nete pe produs erau estimate să contribuie cu 0,3 puncte procentuale la creșterea PIB pentru 2018, estimată la acea dată la 3,5%, valoarea realizată fiind însă de un punct procentual din creșterea reală a PIB, în 2018, de 4,1%).

Cele mai mari discrepanțe sunt însă legate de estimările cu privire la deficitul contului curent. Dacă în 2015 estimările CNSP pentru 2018 indicau un sold negativ de 2,48 miliarde de euro, în 2018 deficitul de cont curent a fost în mod real de 9,16 miliarde de euro (abatere de 369%).

Privind la toate aceste rezultate, îngrijorarea Fitch cu privire la capabilitățile de prognoză ale guvernului și ale instituțiilor din subordinea acestuia (CNSP este organ de specialitate al administrației

publice centrale, cu personalitate juridică, în subordinea Secretariatului General al Guvernului şi coordonarea prim-ministrului, după cum ne-o arată Regulamentul de organizare și funcționare al instituției) ne apare ca fiind pe deplin întemeiată.

Predictibilitatea – cuvântul-cheie

Totuși, dacă privim și dintr-o altă perspectivă, abaterile înregistrate de prognozele CNSP ar putea fi justificate și prin lipsa de predictibilitate a politicilor economice guvernamentale. Un model economic, oricât de performant este el, este tributar ipotezelor de lucru de la care se pleacă.

„Este clar că, în acest caz, Comisia Națională de Strategie și Prognoză urmărește îndeaproape programul guvernamental și încearcă să fie pe aceeași linie, în special în ceea ce privește creșterea economică. Practic, într-un astfel de caz se ia un indicator de creștere economică și apoi se construiește un set de indicatori coerenți pe baza unui model economic. Dar modelele economice sunt secundare în această discuție. E vorba în special de supozițiile făcute. Dacă pornești de la supoziții nerealiste, este evident că rezultatele nu pot fi corecte la final. Privind la rezultate, CNSP s-a dovedit cam optimistă. Problema apare însă atunci când optimismul se întinde pe mai mulți ani”, explica analistul economic Aurelian Dochia.

Prin urmare, succesiunea de prognoze a CNSP ar putea fi privită și ca o „hartă” a modificărilor în materie de politici macroeconomice operate de guvern, în condițiile în care orice modificare neinclusă ca ipoteză de lucru în tipul de modelare economică determină o abatere mai mare sau mai mică de la rezultate.

„Citind harta prognozelor CNSP” din acest punct de vedere (bănuind practic de competență echipa din cadrul CNSP), vom avea o perspectivă extrem de interesantă asupra măsurilor guvernamentale și efectelor lor. Spre exemplu, eroarea de 12% în evaluarea PIB nominal ar fi greu de explicat pornind de la ipoteza competenței CNSP, dacă am lua în considerare doar evoluția acestui indicator, separat de evoluția altora. Legând însă această evoluție de cea a deflatorului PIB, prognozat la 2,3% în 2017 și la 2,2% în 2018, când în mod real acesta a fost 4,7% în 2017 și 5,9% în 2018, ne vom da seama foarte ușor că o parte însemnată a creșterii economice a României provine și din creșterea prețurilor (adică, din inflație). De altfel, economiștii spun că o măsură completă a inflației este deflatorul PIB, care are un grad de cuprindere mult mai mare decât, spre exemplu, indicele prețurilor consumatorilor (IPC). Diferența dintre prognoza cursului de schimb din 2015 și cursul mediu real din 2018 (de circa 5,7%) arată, de asemenea, acomodarea făcută prin intermediul cursului de schimb, pentru susținerea unor măsuri populiste, care nu au fost prea bine fundamentate la nivel macroeconomic (dacă ar fi fost corect fundamentate, atunci nu ar mai fi fost nevoie de deprecierea leului). Iar prognozele CNSP ne arată că această acomodare va continua, în condițiile în care estimarea pentru 2019 a cursului mediu de schimb a urcat de la 4,62 lei/euro (în Prognoza de primăvară 2018), la 4,67 lei/euro (în Prognoza de iarnă 2019) și la 4,74 lei/euro (în Prognoza de primăvară 2019).

Involuția contribuției sectorului construcțiilor și a formării brute a capitalului fix ne arată neîmplinirile guvernamentale în materie de proiecte de infrastructură. Diferența de la -0,3 puncte procentuale la creșterea PIB înregistrată în 2018 și estimarea de 0,4-0,5 puncte procentuale contribuție la creșterea PIB (menționată în toate prognozele realizate de CNSP între februarie 2015 și aprilie 2018) reprezintă, prin raportare la PIB nominal contracte/investiții în infrastructură de 14,2-16,2 miliarde de euro. Pentru comparație, autostrada Ploiești-Brașov, în lungime de aproximativ 107 km, ar costa, conform estimărilor, 1,36 miliarde de euro, în vreme ce construirea a 51 km din noua Autostradă de Centură Sud a Capitalei ar costa 1,2 miliarde de euro. Iar această sumă este aferentă doar anului 2018. Prognoza din 2015 pentru 2017 arată o diferență între estimări și realizări de 0,3-0,4 puncte procentuale din PIB, ceea ce, pentru anul 2017, echivalează cu „nerealizări” de 5,5-5,7 miliarde de euro. Chiar și în cazul în care am considera că jumătate dintre sumele arătate ar proveni din declinul sectorului construcțiilor civile, ceea ce rămâne reprezintă o sumă impresionantă de nerealizări.

Eroare de 369%

Dar cea mai mare abatere, așa cum arătam și mai sus, se înregistrează în ceea ce privește soldul contului curent: deficit de 9,2 miliarde de euro, față de prognoza din 2015 pentru 2018, de 2,5 miliarde de euro). Iar acesta are ca evidentă explicație mărirea salariilor, factor care, probabil, nu era inclus în ipotezele de la care plecau modelele macroeconomice de prognoză. „La impulsul de cerere determinat de veniturile mai mari (din care, de exemplu, toată lumea ar vrea să își cumpere un smartphone), oferta fie nu poate să se adapteze (nu putem produce smartphone-uri, pentru că nu avem o fabrică de profil), fie se poate adapta, dar îi ia timp (am putea construi o fabrică atrăgând investiții din diverse surse). Dar în tot acest timp există o ofertă competitivă din partea unei companii străine cu care eventualul producător local nu poate concura (chinezii oricum produc smartphone-uri mai ieftine și mai bune calitativ – de ce? –, pentru că acolo salariile nu sunt atât de mari și nu cresc atât de repede ca în România). S-ar putea să nu credeți argumentele, dar atunci vă rog să explicați cum de în perioada 2014-2018 de maximă prosperitate (a se citi creșteri salariale de peste 10% anual), deficitul comercial al României s-a lărgit cu peste 3 puncte procentuale raportate la PIB (respectiv 6 miliarde de euro), iar deficitul contului curent al balanței de plăți, cu aproape 4 puncte procentuale raportate la PIB (respectiv 8,4 miliarde euro)”, explica Horia Braun, economistul-șef al BCR, mecanismul de construire al deficitul contului curent (și al balanței comerciale).

Un an macroeconomic mai așezat?

Prognoza pentru 2019, privită din aceeași perspectivă (a unei modalități de a „citi” măsurile guvernamentale și efectele lor) ar indica un comportament mai responsabil al guvernului, cu privire la menținerea stabilității macroeconomice. Astfel, deflatorul PIB (inflația) ar urma să scadă. Impozitele nete pe produs nu ar mai contribui cu un punct procentual la creșterea PIB, ci doar cu 0,4%, ceea ce ar însemna că nu s-ar mai amâna rambursările de TVA de la sfârșitul anului (crește disciplina financiară). Construcțiile ar înregistra o creștere, contribuind cu 0,4 puncte procentuale la expansiunea PIB, ceea ce s-ar concretiza într-un spor al cifrei de afaceri al firmelor din domeniu de 8,7 miliarde de euro (atât pe segmentul construcțiilor civile, cât și industriale). De asemenea, piața pentru importuri ar urma să se restrângă cu circa 2 miliarde de euro (având în vedere că cea mai mare parte a deficitului de cont curent provine din deficitul balanței comerciale), ceea ce ar însemna fie o creștere a economisirii, fie preluarea de către oferta internă, măcar parțial, a unei „felii” din cererea suplimentară rezultată de creșterea salariilor.

Ipoteze macroeconomice nerealiste

„Bugetul guvernamental pentru anul 2019 prevede o reducere a deficitului bugetar general la 2,8% din PIB, de la 3,0% în 2018 (față de un deficit mediu de 1,9% pentru țările cu un rating „BBB”). Totuși, creșterea anticipată a veniturilor (15,7%) pare a fi extrem de optimistă, deoarece Fitch consideră că se bazează pe ipoteze macroeconomice nerealiste, inclusiv pe o creștere a ocupării forței de muncă private de peste 3,0% (aceasta s-a mărit cu doar 1,7% în 2018). Consiliul fiscal a identificat, de asemenea, sub-bugetarea cheltuielilor de bunuri și servicii și plățile de dobânzi, ceea ce ar putea conduce la cheltuieli mai mari. În anii anteriori, guvernul a reușit să-și atingă obiectivele prin faptul că au existat investiții de capital (în conformitate cu cifrele Eurostat, investiția de capital în termeni de angajamente a fost de 2,7% din PIB în 2018, aceeași rată ca în 2017, aflată însă la cel mai mic nivel din 1999 și până în prezent). Dar această strategie își atinge limitele și ne așteptăm ca deficitul să crească până la 3,4% din PIB în 2019.” Sursa: Comunicat de presă Fitch