O propunere de modificare a Codului Fiscal, care pedepsește sever întârzierea transferării impozitelor și taxelor către bugetele statului de către firmele românești, a stârnit nervozitate în mediul de afaceri. Motivele sunt multiple: firmele sunt deja penalizate prin legislația existentă în cazul întârzierilor, iar într-o economie în care creditul comercial este principala sursă de susținere a activității pentru multe companii, o prevedere precum cea propusă de Finanțe ar arunca în ilegalitate trei sferturi din companiile mici și mijlocii.

Consiliul Național al Întreprinderilor Private Mici și Mijlocii din România (CNIPMMR) a realizat o evaluare a impactului economic, social şi de mediu pe care propunerea legislativă legislativă pentru modificarea şi completarea Legii nr. 241/2005 pentru prevenirea şi combaterea evaziunii fiscale îl va avea asupra companiilor mici și mijlocii, iar concluziile sunt clare: dacă se va aproba, majorarea va provoca probleme uriașe majorității firmelor mici și mijlocii.

Transfer în 30 de zile, sau pușcărie

Propunerea legislativă vizează reintroducerea art. 6 în Legea nr. 241/2005 pentru prevenirea şi combaterea evaziunii fiscale, articol conform căruia: „Constituie infracţiune şi se pedepseşte cu închisoare de la 1 an la 6 ani reţinerea şi neplata, încasarea şi neplata, ori, după caz, nereţinerea sau neîncasarea, în cel mult 30 zile de la termenul scadent prevăzut de lege, a impozitelor şi/sau contribuţiilor prevăzute în anexa la prezenta lege”.

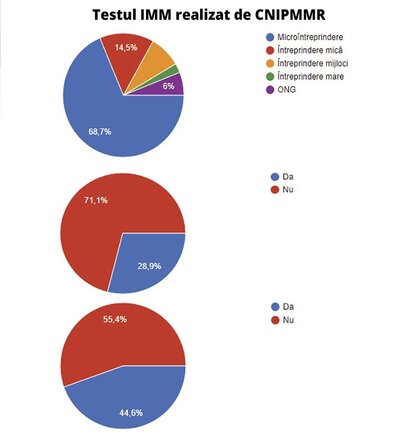

Testul a relevat faptul că, în cazul aplicării acestei prevederi, peste două treimi din IMM-uri ar deveni suspecte de comiterea acestei noi infracțiuni. „La întrebarea: Ați întâmpinat dificultăți până în prezent privind reţinerea şi neplata, încasarea şi neplata, nereţinerea sau neîncasarea impozitelor şi/sau contribuţiilor?, 67,5% din respondenți au răspuns afirmativ”, menționează reprezentanții CNIPMMR. Este de remarcat și faptul că, de multe ori, pentru neplata la timp a respectivelor obligații bugetare există cauze obiective precum: plățile întârziate care generează de foarte multe ori blocaje financiare; neplata la timp a facturilor în contractele de achiziție publică și întârzieri mari în plata în relația cu instituțiile publice; lipsa lichidităților; accesul foarte limitat la credite bancare și la finanțări; birocrația excesivă. „CNIPMMR nu susține reintroducerea răspunderii penale pentru reţinerea şi neplata, încasarea şi neplata, nereţinerea sau neîncasarea impozitelor şi/sau contribuţiilor, deoarece este deja reglementată răspunderea contravențională pentru această faptă, cu amenzi ridicate, de cele mai multe ori existând situații de blocaj financiar, generate de plățile întârziate, neplata la timp a facturilor în contractele de achiziții publice și întârzieri mari în plata în relația cu instituțiile publice, lipsa lichidităților, acces foarte limitat la credite bancare și la finanțări. „Reținerea” nu e ca şi cum cineva îi dă întreprinzătorului bani ca să plătească impozitele şi contribuţiile, iar acesta trebuie să fie închis dacă îi foloseşte la altceva, ci este un serviciu neplătit pe care statul îl solicită de la angajatori, care ar trebui consolidat prin stimulente fiscale și servicii de consultanță,” se arată într-un comunicat de presă al Consiliului.

Este de remarcat că 71,1% din respondenți nu susțin această modificare legislativă.

Propunere neconstituțională

Ar mai fi de menționat că, prin Decizia nr. 363/2015 (decizie publicată în Monitorul Oficial al României, Partea I, nr. 495/06.07.2015), Curtea Constituţională a României a admis – cu majoritate de voturi – excepţia de neconstituţionalitate pentru dispoziţiile art. 6 din Legea nr. 141/2005 pentru prevenirea şi combaterea evaziunii fiscale, care reglementau răspunderea penală pentru neplata impozitului și a contribuțiilor, pe motiv că dispozițiile respective nu respectă exigenţele constituţionale referitoare la calitatea legii, respectiv nu întrunesc condiţiile de claritate, precizie, previzibilitate şi accesibilitate, fiind contrare dispoziţiilor art. 1 alin. 5 din Constituţie.

CNIPMMR consideră și că ar fi necesare măsuri pentru operaţionalizarea efectivă a Legii nr. 72/2013 privind măsurile pentru combaterea întârzierii în executarea obligaţiilor de plată a unor sume de bani rezultând din contracte încheiate între profesionişti şi între aceştia şi autorităţi contractante şi a Directivei 2011/7/UE a Parlamentului European şi a Consiliului din 16 februarie 2011, privind combaterea întârzierii în efectuarea plăţilor în tranzacţiile comerciale, cu plata valorii contractelor de achiziţie publică în termen de maximum 30 de zile calendaristice de la recepţie, cu sancţiuni ferme, cu eliminarea blocajului financiar generat de arierate, care afectează grav funcţionalitatea şi relansarea economiei.

„Plăţile întârziate afectează grav competitivitatea, rentabilitatea şi viabilitatea întreprinderilor, în special a IMM-urilor, deoarece: generează costuri suplimentare semnificative pentru întreprinderile creditoare şi complică gestiunea financiară a acestora, fiind nefastă pentru fluxul de lichidităţi, mai ales în perioadele de acces limitat sau costisitor, adăugând costuri bancare importante, reducând oportunităţile de investiţii şi sporind incertitudinea pentru multe întreprinderi creditoare, în principal IMM-uri. Ele determină adesea întârzieri subsecvente, în plata furnizorilor şi salariaţilor (cu efecte sociale negative semnificative), a impozitelor, taxelor şi contribuţiilor la bugetul de stat şi la bugetele asigurărilor sociale (cu efecte negative asupra încasării veniturilor publice), dar şi cu blocarea accesului la finanţare al întreprinderilor (de exemplu, întârzierea plăţii impozitelor, taxelor şi contribuţiilor la bugetele asigurărilor sociale cauzate de neîncasarea la termen a facturilor limitează accesul la măsurile de ajutor de stat şi la programele cu finanţare din fonduri structurale)”, arată CNIPMMR.

Plățile întârziate, o problemă și pentru IMM-uri

De asemenea, plățile întârziate sunt răspunzătoare de falimentul unor întreprinderi în mod normal viabile, putând declanşa chiar şi o serie de falimente consecutive de-a lungul lanţului de aprovizionare, cu efecte negative semnificative în plan economic şi social. Ele descurajează operatorii economici să participe la procedurile de achiziţii publice, ceea ce nu numai că produce perturbări în domeniul concurenţei şi subminează funcţionarea pieţei interne, dar reduce şi capacitatea autorităţilor publice de a asigura o utilizare eficientă a fondurilor publice, de a obţine cel mai bun randament pentru banii contribuabililor.

Totodată, întârzierile la plată „favorizează corupţia şi darea de mită (pentru urgentarea plăţilor facturilor din contractele de achiziţie publică) sau contractarea peste limitele bugetare aprobate”, adaugă reprezentanții CNIPMMR.

Testul s-a derulat în perioada 20-30 septembrie 2019, pe site-ul www.cnipmmr.ro şi la nivelul membrilor CNIPMMR, și a vizat evaluarea impactului reintroducerii răspunderii penale pentru reţinerea şi neplata, încasarea şi neplata, nereţinerea sau neîncasarea impozitelor şi/sau contribuţiilor. Respondenţii, în număr de 1.987 antreprenori, au fost în proporţie de 68,7% microîntreprinderi (0-9 angajați), 14,5% întreprinderi mici (10-49 angajați), 8,4% întreprinderi mijlocii (50-249 angajați), 2,4% întreprinderi mari (peste 249 angajați), ONG – 6%. Ar mai trebui menționat și faptul că, deși au obligația evaluării impactului pe care îl au măsurile propuse, administrația nu a efectuat un astfel de test pentru a vedea efectele pe care propunerea legislativă le-ar produce în economie. ■