Buttonwood Ediția tipărită | Finanțe și economie

13 decembrie 2018

JESSE LIVERMORE și-a câștigat reputația de speculant talentat încasând o sumă frumușică în timpul „Panicii din 1907”. Conștient că lipsa creditelor și o piață bursieră năucă formează un amestec periculos, el a început să vândă acțiuni pe termen scurt în acea toamnă. Când prețul acțiunilor s-a prăbușit pe 24 octombrie, Livermore câștigase 1 milion de dolari (27 de milioane de dolari, în banii de azi). Apoi, a schimbat direcția. A început să cumpere acțiuni, care erau acum mult mai ieftine. Piața a crescut. Până la finele anului, Livermore făcuse 3 milioane de dolari.

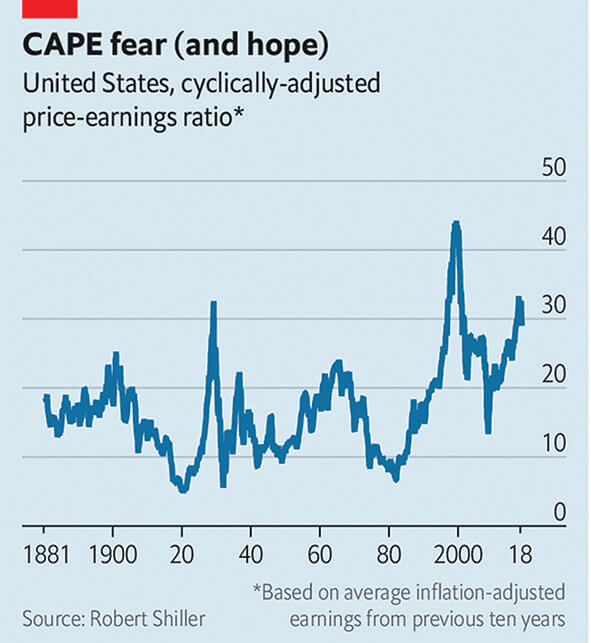

Oricine a investit vreodată în acțiuni și-a închipuit la un moment dat că poate să aleagă momentul bun pe bursă la fel de bine cum a făcut-o Livermore. Foarte adesea, ei speră că ghidul lor va fi un reper de valoare justă, cum este raportul de preț-câștiguri ajustat critic, sau CAPE. Istoria arată că atunci când prețul acțiunilor crește mult mai repede decât profiturile – așa cum s-a întâmplat în anii ’20, ’60 și ’90 –, el tinde să scadă iar, apoi… (vezi graficul). Așa că cel care urmărește mișcarea pieței va vinde atunci când CAPE este înalt și va cumpăra iar când este scăzut.

Pare simplu. În practică, este surprinzător de greu să folosești repere de evaluare pentru a alege momentul bun de pe bursă. Investitorii care încearcă vând adesea mult prea devreme. Drept consecință, ei pierd unele dintre câștigurile cele mai mari. Partea cea mai ușoară poate fi să vinzi acțiuni când toată lumea încă cumpără. Este mai greu să găsești curajul de a cumpăra acțiuni când toți ceilalți le vând în panică.

Opinia tradițională este că încercarea de a alege momentul bun la bursă este un joc de-a popa prostul. Conform ei, acțiunile sunt un drum aleatoriu: trecutul lor nu indică nimic despre traseul lor viitor. În anii ’80, cei din mediul universitar au pus sub semnul întrebării acest crez. Dat fiind faptul că prețul acțiunilor tinde să se întoarcă la o valoare medie, el poate fi predictibil într-o oarecare măsură. Prețurile nu deviază de la această valoare justă decât doar datorită faptului că investitorii reacționează disproporționat la știri. Atunci când profiturile sunt mari și acțiunile cresc, vor fi cumpărători avizi aproape indiferent de valoare. Opusul este adevărat în recesiuni. Acest efect de turmă – sau, dacă preferați, această evaluare rațională a riscului – creează oportunitatea pentru a alege momentul bun pe bursă.

Există un dezavantaj. Ceea ce este „ieftin” sau „scump” este definit prin referință la întreaga istorie a prețurilor. Dar un investitor activ în orice perioadă nu putea să știe asta dinainte. Nici nu este evident la momentul respectiv dacă CAPE este aproape de un vârf sau de un minim. Fără beneficiul privirii în urmă, alegerea momentului bun pe bursă produce rezultate dezamăgitoare.

Un studiu din 2017 efectuat de Cliff Asness, Antti Ilmanen și Thomas Maloney de la AQR Capital Management a testat strategia de alegere a momentului bun pe bursă. Etalonul lor a fost o medie evolutivă pe 60 de ani a CAPE. Atunci când CAPE era sub mediana sa istorică – adică, sub valoarea justă – strategia ar fi să împrumuți ca să cumperi acțiuni. Când este deasupra valorii juste, ar fi să scapi de acțiuni, în favoarea lichidităților. Pe întreaga perioadă (1900–2015), câștigurile aduse de strategie de alegere a momentului bun pe bursă nu au fost cu mult mai bune decât un portofoliu „buy-and-hold”* cu o deținere de stocuri constantă de 100%. Iar în ultima jumătate a perioadei (1958–2015), câștigurile nu au fost deloc mai bune.

Un mare eșec a fost acela că strategia a fost de subinvestire în acțiuni pentru prea mult timp. În medie, indicatorul CAPE a avut tendința de creștere începând cu anii ’50. Prea adesea, acțiunile au fost considerate scumpe pe baza unor evaluări istorice. Alegerea momentului bun pe bursă nu funcționează mai bine în alte țări decât America. Un studiu din 2013 efectuat de trei profesori universitari, Elroy Dimson, Paul Marsh și Mike Staunton, nu a găsit nicio legătură consistentă între evaluare și câștigurile ulterioare pe 23 de piețe bursiere.

Valoarea este un semnal prea slab pentru a fi de mare folos. Dar ea poate fi ameliorată. Cercetătorii de la AQR au descoperit că prin combinarea reperului valoric cu un semnal de „dinamică” a tendinței subiacente în prețurile acțiunilor se obțin rezultate mai bune. Asta este ceva intuitiv. Problema cu reperele valorice este că prețurile se îndepărtează de ele pentru perioade lungi. Dar combinația dintre valoare și dinamică reprezintă valoarea cu un catalizator”, în cuvintele autorilor.

Această strategie este prea complexă pentru ca investitorii obișnuiți să profite de ea în mod constant. Dar există o formă mai simplă de alegere a momentului bun pe bursă, care are o oarecare bază empirică: re-echilibrarea. Investitorii trebuie să decidă mai întâi cum vor să își împartă investițiile. Ar putea fi, de pildă, o împărțire egală între acțiuni americane și neamericane. Ponderile exacte contează mai puțin decât faptul că ele sunt respectate. Asta necesită o re-echilibrare regulată pentru a reface ponderile originale. Asta înseamnă să renunți la active care au crescut mult, în favoarea celor care au crescut mai puțin.

Virtutea re-echilibrării este simplitatea. E mai puțin probabil să faci o greșeală costisitoare decât dacă urmezi o strategie mai complexă. Dezavantajul este că trebuie să renunți la iluzia că poți alege momentul bun la fel ca Livermore. Pentru asta, este nevoie de curaj și de a avea un simț rar al piețelor. Poți crede că ai astfel de talente. Aproape cu siguranță nu le ai.

Acest articol a apărut în secțiunea Finanțe și economie din ediția tipărită a The Economist, sub titlul „Mai devreme? Sau mai târziu?”

*buy-and-hold : strategie pasivă de investiții, prin care un investitor cumpără acțiuni și le păstrează un timp îndelungat, indiferent de fluctuațiile pieței