În ciuda optimismului argumentat cu vioaiele cifre ale creșterii economiei, detaliile evoluției industriilor îngrijorează. Analiștii avertizează asupra pericolului de contaminare pe care-l reprezintă atât încetinirea economiilor partenere, cât și incertitudinile care domină economia globală. Economia românească, din păcate, nu poate fi imună în fața contaminării cu o criză economică regională sau globală.

„Pentru prima dată de la criza din 2008, datele lunare oferă dovezi clare cu privire la dificultățile cu care se confruntă sectorul cu bunuri tranzacționabile al economiei. Datele producției industriale de astăzi arată o contracție anuală (luna iulie 2019, comparativ cu iulie 2018, n.r.) pe toate fronturile: minerit (-7,4%), energie (-4,7%) și, cel mai important, industrie prelucrătoare (-4,4%). Pentru a face lucrurile și mai negre, datele din luna precedentă au fost revizuite în jos. Iar sectorul industrie prelucrătoare a înregistrat o contracție lunară în fiecare din ultimele trei luni”, avertizau analiștii economici ING Bank într-o analiză pentru investitori.

Efectul de calendar

Îngrijorările economiștilor ING își găsesc susținerea, într-o oarecare măsură, și în ultimul Raport lunar al BNR, care arată că respectiva contracție își găsește în parte explicația în calendar (respectiv în numărul de zile lucrătoare din lună): „Volumul producției industriale a înregistrat în luna iunie 2019 cea mai amplă contracție în termeni anuali din perioada postcriză, respectiv6,6%. Deși evoluția poate fi într-o anumită măsură explicată de un efect de calendar (potrivit seriei ajustate în funcție de numărul de zile lucrătoare, variația anuală a fost de -3,2%), factorul dominant rămâne cadrul comercial internațional tensionat, în condițiile importanţei pieţei externe pentru industria autohtonă”.

Totuși, la o analiză mai amănunțită a situației, lucrurile nu apar chiar atât de negre. În primul rând, indicele producției industriale are o serie de limitări. Fiind un indice de volum, acesta nu arată și modificările în prețul de vânzare a producției industriale, modificări ce pot conduce la o creștere a cifrei de afaceri. Spre exemplu, pentru industria auto se poate întâmpla să vindem mult mai puține Loganuri, dar mai multe Dusteruri; dacă vindem de trei ori mai puține Loganuri, dar de două ori mai multe Dusteruri, având în vedere că prețul ultimului este de 3-4 ori mai mare, avem de fapt o creștere a cifrei de afaceri în industria auto, în ciuda unei scăderi în volum. În plus, așa cum o arată și datele INS, cea mai mare contracției producției industriale s-a produs în sectorul extracției și în cel al producţiei şi furnizării de energie electrică şi termică, gaze, apă caldă şi aer condiţionat. În cazul celui de-al doilea sector, o parte din diminuarea activității s-a produs ca urmare a efectelor OUG 114/2018, care a condus la creșterea importurilor de gaze naturale (în paralel cu diminuarea producției interne) și la stoparea unor proiecte de extragere a gazelor naturale în Marea Neagră. În plus, iarna mai blândă din ianuarie și februarie și vara mai puțin caniculară decât cea din 2018 au făcut ca utilizarea energiei pentru încălzirea sau răcirea imobilelor să fie mai puțin intensă decât anul precedent.

Infrastructura depășită afectează eficiența

Vestea bună (ca să nu îi spunem cea mai puțin rea) relevată de datele INS arată că industria prelucrătoare a suferit cea mai mică diminuare de volum în primele șapte luni din 2019, față de aceeași perioadă din 2018, raportat la restul ramurilor principale mari din industrie (extracție și energie). Și totuși,

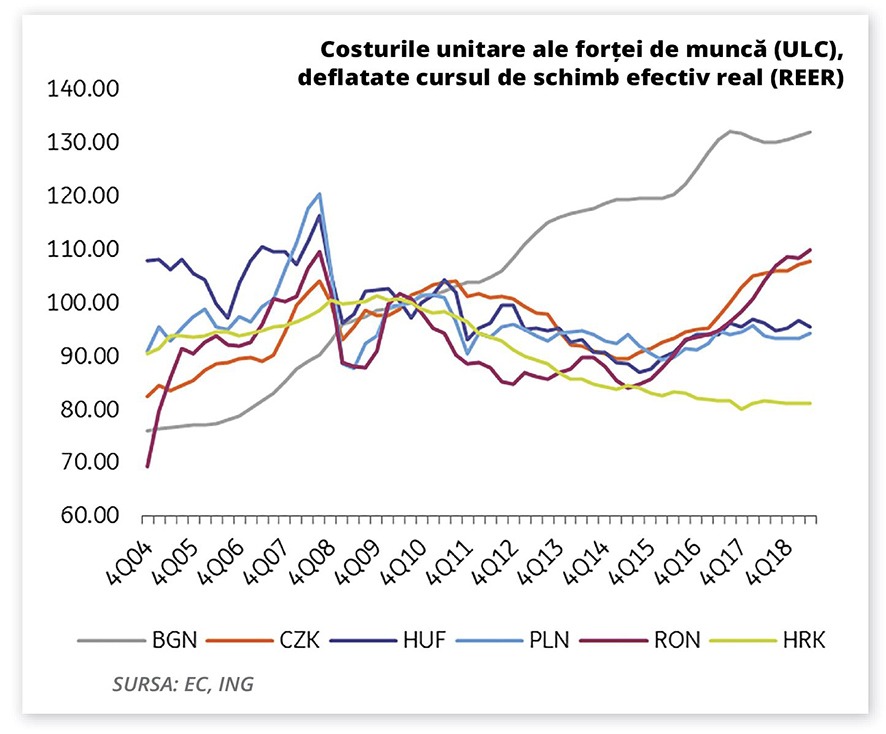

„Mediul extern poate fi învinuit pentru contracția din sectorul manufacturier, care este bine integrat în lanțurile de afaceri continentale. Având în vedere poziția relativă a companiilor românești în lanțul valoric, puterea lor de negociere în stabilirea prețurilor este limitată. Adăugați la aceasta majorarea accelerată a salariilor care au crescut cu 39,8% față de acum trei ani, evoluție determinată, în principal, de majorarea salariilor minime. Acest lucru a lovit în plin marjele de profit. Și dacă puneți în balanță și infrastructura publică depășită care afectează eficiența, veți ajunge cu o perspectivă destul de sumbră pentru producătorii români. Pentru a înrăutăți lucrurile, leul românesc a fost incredibil de stabil față de euro în ultimii trei ani, ceea ce în termeni reali a însemnat unele pierderi de competitivitate”, arată analiștii ING.

România, cea mai afectată

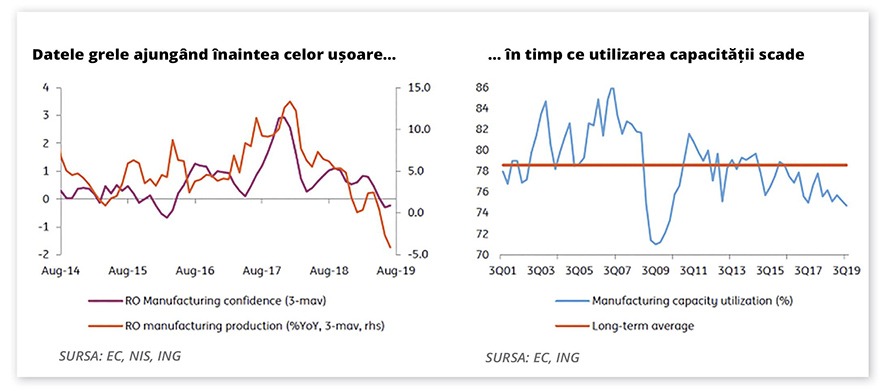

Datele BNR arată că evoluția nesatisfăcătoare a industriei auto germane are cel mai mare impact în România, unde „la nivelul sectorului manufacturier tendința descendentă din ultimele luni s-a accentuat, similar tabloului regional, declinul fiind însă ceva mai pronunțat în cazul României (-7,7% anual, față de -6,2% în Cehia, -3,4% în Polonia sau -2,2% în Ungaria)”. Totodată, conform datelor preliminare publicate de INS, în luna iunie 2019 exporturile de bunuri au înregistrat un declin de 5,5%, principalul aport revenind contracției vânzărilor de mijloace de transport rutier, în condițiile în care cererea externă de componente continuă să fie afectată de parcursul modest al sectorului auto la nivel european. Contribuții importante la scăderea exporturilor au consemnat și industria de mașini și echipamente, cea de echipamente electrice și metalurgia. Aceste evoluții au fost doar în mică măsură contrabalansate de avansul livrărilor de materii prime agricole și de alte mijloace de transport. Ramura cu cel mai favorabil parcurs a fost industria altor mijloace de transport (+22,9%, variație anuală, iunie 2019/iunie 2018), care a continuat să beneficieze de comenzi externe consistente. Iar în condițiile în care perspectivele privind economia globală se mențin rezervate, nu este așteptată o revenire spectaculoasă a activității industriale interne în perioada următoare, mai ales în contextul unei dinamici în scădere a comenzilor noi de pe piața externă și al deteriorării așteptărilor operatorilor industriali (indicatorul de încredere DG ECFIN s-a plasat la cel mai redus nivel din 2016, -0,5 puncte).

„Fragilitatea segmentului industrial european și perspectivele rezervate pentru perioada următoare, vizibile în cazul principalilor parteneri comerciali (îndeosebi Germania), s-au regăsit într-o decelerare puternică a comenzilor externe în trimestrul I, până la un ritm anual de creștere de 1,7%, cel mai lent avans din ultimele 19 trimestre. În aceste condiții, se remarcă dinamici în temperare ale activității în subsectoarele cele mai integrate în lanțurile internaționale de producție (echipamente electrice, industria auto), precum și o reducere a gradului de utilizare a capacităților de producție în toate marile grupe de produse, cu excepția celei producătoare de bunuri de uz curent. În rândul operatorilor din industrie domină scepticismul, după cum sugerează indicatorul de încredere calculat de CE-DG ECFIN, care a coborât până în teritoriul negativ în lunile mai-iunie, în principal ca urmare a deteriorării așteptărilor privind producția viitoare”, arată o analiză a economiștilor BNR.

Nici din perspectiva factorilor cu impact persistent peisajul arătat de mediul de afaceri nu este deosebit de optimist. Tendința descendentă a investițiilor în capacități de producție – surprinsă de contracția în termeni anuali a achizițiilor de utilaje și echipamente – este confirmată de declinul investițiilor străine directe în primele cinci luni din 2019. În plus, concluziile studiului EY Europe Attractiveness Survey sugerează depășirea apogeului ciclului investițional atât la nivel național, cât și european. Astfel, după atingerea unui maxim al numărului de proiecte de investiții străine directe implementate în Europa în 2017, acesta s-a diminuat în 2018 cu 4% (prima scădere din ultimii șase ani), iar atitudinea investitorilor a devenit mai degrabă pesimistă, după cum reiese din reducerea sensibilă a procentajului celor care se așteaptă la o îmbunătățire a atractivității statelor europene pentru investiții străine directe în perioada următoare. În cazul României, raportul estima o restrângere a numărului de proiecte ISD cu 13% în 2018 față de anul precedent, cu repercusiuni asupra capacității de inovare a economiei românești, oricum inferioară comparativ cu cea a celorlalte state din regiune, și care mai departe poate afecta componenta structurală a productivității muncii.

Și o luminiță la capătul tunelului…

Dar există și semne mai puțin pesimiste.

„La nivelul segmentului manufacturier, semnale moderat pozitive sunt decelabile totuși în industria materialelor de construcții, sub efectul numeroaselor proiecte de investiții în deschideri și modernizări ale capacităților de producție, în industria auto, în perspectiva extinderii activității celor doi fabricanți de automobile, sau în industria altor materiale de transport, ca urmare a comenzilor externe consistente de care beneficiază subsectorul constructor de nave”, se menționa în ultimul raport asupra inflației publicat de BNR.

În plus, una dintre evoluțiile negative reliefate de analiștii ING, respectiv pierderea a 25.000 de locuri de muncă în industria prelucrătoare, ar putea să nu reprezinte o veste atât de rea. O mare parte dintre companiile românești indicau nu cu mult timp în urmă lipsa personalului ca fiind unul dintre factorii care frânau dezvoltarea afacerilor. Ba chiar încercau să găsească soluții alternative. „Dificultatea de a găsi personal adecvat pentru desfășurarea activității determină orientarea companiilor către digitalizare și automatizare. Potrivit unui studiu realizat de Cult Market Research în perioada octombrie 2018 – martie 2019, la care au participat 300 de companii locale, peste 72% din firme consideră că digitalizarea este principala opțiune pentru eficientizarea activității, se arată în raportul BNR.

„Încă noi credem că întârzierea în manifestarea contagiunii unei cereri mai scăzute, provenind din principalele țări partenere comerciale din România, este doar la început, întrucât o acumulare probabilă de stocuri a menținut lucrurile pe un trend lin, un timp. Cu toate acestea, ne menținem prognoza de creștere a PIB-ului de 3,7% pentru întregul an și de 4,7% în prima jumătate a anului. Cererea externă mai slabă ar putea fi compensată de consumul intern, care se menține în continuare la cote înalte, deși cea mai recentă publicare a datelor legate de încrederea consumatorilor este un pic îngrijorătoare. Investițiile în plină expansiune în sectorul construcțiilor, deși ajutat de efectul de bază scăzut și de facilitățile fiscale, au fost principalul motor al creșterii PIB-ului în trimestrul 2 din 2019. Odată ce efectul de bază favorabil scade, contribuția sa la creștere este probabil să se diminueze”, estimează analiștii ING. ■

Cifrele seci ale industriilor

În primele șapte luni ale anului 2019, comparativ cu perioada similară din 2018, producţia industrială (serie brută) a fost mai mică cu 0,9%, „ca urmare a scăderilor înregistrate în cele trei sectoare industriale: industria extractivă (-1,5%), producţia şi furnizarea de energie electrică şi termică, gaze, apă caldă şi aer condiţionat (-1,1%) și industria prelucrătoare(-0,8%)”, arată ultimele date ale Institutului Național de Statistică (INS).

În serie ajustată în funcţie de numărul de zile lucrătoare şi de sezonalitate, în perioada 1.01 – 31.07.2019, comparativ cu aceeași perioadă din 2018, producția industrială a scăzut cu 1,4%, industria extractivă contribuind cu -1,5%, producţia şi furnizarea de energie electrică şi termică, gaze, apă caldă şi aer condiţionat cu -1,2% și industria prelucrătoare cu -0,8%. ■

Guda: creșterea economiei depinde de consum și asta ne va costa în caz de recesiune

Creșterea economiei românești depinde masiv de consum, dependență care se transformă rapid în handicap în cazul unei recesiuni globale, admite Iancu Guda, director în cadrul Coface România. Acest model de creștere este însă vulnerabil, deoarece economia câștigă mai puțin din importurile care acoperă nevoie de consum decât ar câștiga din producția proprie, avertizează Guda.

„România arată o disproporție mare între creșterea cifrei de afaceri din consum – cu 7% creștere – și producția industrială care scade cu 6%, ceea ce arată o disparitate între consum și economia reală, pentru că în industrie ai toate sectoarele importante. Ce este îngrijorător este faptul că ne crește sectorul economic cu o valoare adăugată mică, deoarece pe consum facem valoare adăugată mică, pentru că suntem importatori și distribuitori, și nu producători ai bunurilor care se consumă. Economia crește astfel pe laturile sale cu valoare adăugată mică și scade pe segmentele cu valoare adăugată mare, pentru că valoarea adăugată maximă se face în industrie, unde transformi materia primă în produse cu valoare adăugată. Și asta ne va costa, pentru că, atunci când ai valoare adăugată mai mică, capacitatea de a absorbi șocurile într-o recesiune este mai mică. Ce umfli pe consum cu pompa, prin stimulente fiscale, în perioade de recesiune se dezumflă la fel de repede. Dacă te bazezi pe valoare adăugată mai mare, „ai imunitate mai bună”.

Deși au contribuit la rotunjirea PIB-ului, stocurile nu au o influență pozitivă asupra economiei, mai avertizează Guda.

„Pe de altă parte, în economia reală se mai observă un fenomen îngrijorător, creșterea stocurilor, care în ultimul timp a avut o contribuție importantă la creșterea PIB. Acest fenomen se vede și în studiul nostru (cel de-al 11-lea studiu anual privind cele mai mari 500 de companii din Europa Centrală și de Est realizat de Coface, n.r.) unde arătam că avea cea mai lentă durată de rotație a stocurilor din ultimii zece ani (38 de zile, un maxim al ultimilor zece ani – față de 23 de zile în 2008 și 19 zile în 2009). Iar acest fenomen are implicații serioase pentru companii: duce la presiuni pe lichiditate, pentru că îți blochezi banii în stocuri, costuri suplimentare cu acele stocuri (de păstrare, depozitare etc.), și la presiuni pe discounturi, care se simt deja, pentru că firmele, ca să scape de ele, vor să ofere discounturi. Și de aici avem și o scădere a marjei brute, aflată, de asemenea, la minimul ultimilor zece ani (27% în 2018, față de 34% în 2008 și 35% în 2009). Practic marja brută scade pentru că prețurile finale sunt micșorate pentru a scăpa de marfă. Te costă mai mult un stoc nevândut decât un stoc vândut cu discount, chiar și din perspectiva de lichiditate, având în vedere plata unor dobânzi la bănci pentru a-ți finanța capitalul de lucru. Și mai sunt costurile de oportunitate, pentru că vânzarea stocurilor înseamnă eliberarea unor sume de bani care pot finanța reînceperea producției ori noi investiții. Nu poți să te extinzi, nu poți să te dezvolți pentru că ești blocat de stocuri. De altfel, în 2018 se observă o creștere a ajustării activelor circulante, de la un 3-5% pentru cea mai mare parte a ultimilor zece ani la 7% în anul menționat. Ce înseamnă această ajustare a activelor circulate? Înseamnă o curățare a bilanțului companiilor prin trecerea activelor circulante nevandabile ca pierderi sau prin reevaluarea lor la valoarea de piață (de obicei, mult mai mică decât cea inițială, n.r.). Astfel, companiile se pregătesc pentru ca viitoarea recesiune să le surprindă cu un bilanț cât mai curat. La fel se întâmplă și cu creanțele pe care nu le mai încasează. Le trec pe pierdere”. Ar mai fi de menționat că stimulentele fiscale nu acționează omogen la nivelul economiei. De ele profită în special companiile mari, ajungându-se la o polarizare a economiei: companiile mari devin din ce în ce mai mari, iar companiile mici stagnează sau chiar pierd din cifra de afaceri. De altfel, cele mai mari 1.000 de companii (care reprezintă doar 0,02% din numărul total al acestora) realizează aproximativ jumătate din veniturile companiei. ■