Episoadele de apreciere a leului și de cvasistabilitate a sa, întrerupte doar rar, în ultimul timp de perioade de depreciere, lasă spațiu pentru o slăbire mai accentuată a monedei naționale în această ultimă parte a anului și în prima parte a anului următor, mai ales pe fondul incertitudinilor politice.

Inflația ieri a atins 20%. Nu, nu este vorba de cea oficială comunicată de Institutul Național de Statistică și BNR, ci de una cu valențe personale, cum aș putea numi-o. Este prețul unui sandviș dublu, care acum costă 5,99 lei, în condițiile în care până în urmă cu câteva zile costa 5,49 lei, iar în urmă cu vreun an costa doar 4,99 lei. Creșterea de preț a sandvișului „avertizor personal” de inflație este rezultatul a două cauze majore: creșterea prețului cărnii de porc pe piața internațională, amplificată însă și de deprecierea leului față de euro. În acest caz, deprecierea leului față de euro este importantă (chiar dacă nu prin amplitudine, deocamdată) deoarece, o foarte mare parte din carnea de porc consumată pe piața românească – fie că este consumată direct, fie că este prelucrată pentru a ajunge ulterior pe masa noastră sub formă de mezeluri – provine acum din import. Iar sandvișul meu dublu conține carne de porc.

Curs cvasistabil în prima parte a anului

Dacă anul trecut la sfârșitul lunii octombrie pentru un euro se plăteau 4,6668 lei, în această săptămână de sfârșit de octombrie același raport este de 4,7528-4,76. Adică avem o depreciere al leului față de euro de 1,8-2% în ultimul an. Și totuși, creșterea de prețuri cauzată de deprecierea leului nu a fost înregistrată doar de o simplă masă frugală, ci și de servicii (ale căror facturi sunt legate la euro) și bunuri de capital.

„Ritmul anual de creștere a prețurilor bunurilor de capital s-a majorat până la 1,5% în luna mai (+1,2 puncte procentuale față de ianuarie), în linie cu deprecierea leului în raport cu euro: istoric, este observabil un grad de corelație semnificativ între evoluția prețurilor de producție aferente acestei categorii de bunuri și mișcarea cursului de schimb, multe produse din această grupă având prețurile stabilite în moneda europeană,” explică ultimul Raport asupra inflației realizat de Banca Națională a României (BNR). În același document al BNR se mai arăta că „(…) în perioada ianuarie-martie 2019 indicele anual al valorii unitare a importurilor a decelerat până la 101%, dar efectul dezinflaționist transmis asupra prețurilor interne a fost compensat de deprecierea monedei naționale în raport cu principalele valute”. Altfel spus am fi putut avea o scădere de preț a importurilor, dar deprecierea leului a anulat posibila ieftinire a acestora.

Însă, în prima parte a anului putem spune că deprecierea leului s-a făcut în special în urma unor cauze externe, evoluții asemănătoare înregistrând toate monedele din regiune. „Cursul de schimb leu/euro s-a menținut cvasistabil în primele două luni ale trimestrului II pe palierul mai înalt pe care s-a plasat la începutul anului, pentru ca spre finele lunii mai și în primele zile din iunie să consemneze o corecție descendentă relativ abruptă – în sincron cu evoluțiile din regiune”, arată ultimul raport lunar al BNR. Dar nici cauzele interne nu pot fi neglijate, mai ales că acestea par a avea o influență din ce în ce mai înseamnată cu cât ne apropiem de finalul de an.

Piața s-a calmat după clarificările legate de OUG 114/2018

Mărirea deficitului de cont curent pare să fi fost privită la mijlocul acestui an cu destulă detașare de actorii pieței valutare locale, care în același timp se uitau și către intrările de investiții. „Rata de schimb leu/euro și-a estompat fluctuațiile imediat după aprobarea configurației revizuite a taxei pe activele financiare ale instituțiilor de credit, iar în aprilie s-a cvasistabilizat doar ușor sub maximul istoric atins la începutul anului, într-un context caracterizat, pe de o parte, prin accelerarea inflației și adâncirii deficitului balanței comerciale și al contului curent, iar, pe de altă parte, prin înăsprirea condițiilor de pe piața monetară și ameliorarea sentimentului pieței financiare internaționale, în principal pe fondul atenuării temporare a temerilor privind încetinirea economiei globale,” arată documentele BNR.

Mersul aproape liniar al raportului leu/euro s-a prelungit și de-a lungul celei mai mari părți a lunii mai, în condițiile influențelor venind din controlul strict al lichidității de pe piața monetară exercitat de banca centrală, dar și din continuarea deteriorării poziției externe a economiei și din reamplificarea aversiunii globale față de risc, sub impactul reescaladării conflictului commercial dintre Statele Unite și China. Cele din urmă au fost receptate mai pregnant de cursurile de schimb ale principalelor monede din regiune, în contextul așteptărilor investitorilor și al semnalelor date de Federa Reserve, sistemul american de bănci centrale și de Banca Centrală Europeană (BCE), privind o iminentă relaxare a conduitei politicii monetare, de natură să sporească atractivitatea plasamentelor pe piețele din regiune.

Pe ansamblul trimestrului II leul s-a apreciat în raport cu euro cu 0,6% în termeni nominali și cu 1,4% în termeni reali; față de dolarul SUA, acesta s-a apreciat cu 0,5% în termeni nominali și cu 1,3% în termeni reali, în condițiile în care moneda americană nu și-a modificat semnificativ valoarea în raport cu euro pe piețele internaționale. Din perspectiva variației anuale medii a cursului de schimb consemnate în trimestrul II, leul și-a sporit deprecierea nominală față de euro, dar și-a diminuat-o față de dolarul SUA. Cursul de schimb leu/euro s-a menținut relativ stabil și în lunile iulie și august și septembrie, pe fondul diferențialului mai înalt al ratei dobânzii locale, chiar și în condițiile creșterii aversiunii globale față de risc și a volatilității pe piețele fi nanciare internaționale, în principal ca urmare a reescaladării războiului comercial dintre SUA și China și a sporirii riscului unui Brexit fără acord. Infl uențele climatului extern au fost mai evidente la nivelul ratelor de schimb ale principalelor monede din regiune 14, care și-au accentuat/prelungit mișcarea ascendentă, receptând însă și impactul unor factori locali.

Incertitudinea politică reinițializează deprecierea

Iată însă că incertitudinea politică pare a fi repornit mișcarea descrescătoare a leului.

„După un vârf inițial în urma votului de neîncredere reușit, leul românesc a revenit sub 4,7600 și a continuat să coboare treptat. Ne așteptăm ca presiunile asupra monedei să rămână relativ ridicate și așteptăm un interval de tranzacționare de 4.7500-4.7600 pe termen scurt. Deocamdată, nu vedem declanșatorul unui test semnificativ deasupra acestui nivel, dar tendința generală rămâne una de depreciere a monedei naționale”, considerau economiștii ING Bank într-o recentă analiză.

Totuși, cele mai influente evenimente, vor fi desigur cele trei runde de alegeri (prezidențiale, locale și parlamentare) care vor determina viitoarea conducere politică a României, după cum apreciază și analiștii Erste Bank. „În timp ce pentru mulți oameni mizele acestor alegeri se leagă de o mai mare deschidere politică și economică față de UE și investitorii străini, precum și de o reformă instituțională foarte necesară, cel puțin pe termen scurt, soarta economiei române va depinde de problema fiscală. Prin problemă fiscală nu ne referim la poziția politicii fiscale, deoarece având în vedere situația dezechilibrată actuală a bugetului nostru (despre care atât noi, cât și colegii analiști am avertizat în mod repetat), nu poate exista decât o cale de urmat, care este calea restrângerii cheltuielilor. Indeterminarea problemei fiscale este mai degrabă legată de atitudinea oficialilor nou aleși în ceea ce privește distribuirea veniturilor,” explică analiștii Erste Bank.

Întrebări pentru politicieni

Practic, politicienii vor trebui să răspundă la două întrebări. Prima se referă la modul în care Legea pensiilor publice va fi pusă în aplicare: în totalitate sau cel puțin în cea mai mare măsură a sa (în special a creșterii de 40% prevăzută până în trimestrul 3 din 2020. Răspunsul la această întrebare va determina cât de mare va fi dimensiunea „problemei fiscale”, care va determina, la rândul său, cât de grea este o ajustare fiscală ce va trebui adoptată. „Continuăm să ne temem de această disperare a politicienilor de dinaintea alegerilor; mai ales dacă alegerile generale vor avea loc la sfârșitul anului 2020. Alegerile anticipate ar putea reduce acest risc, dar nu îl vor elimina, iar subiectul va fi în mod clar utilizat în campanie și este probabil ca angajamente să fie luate de toți concurenții politici,” avertizau analiștii Erste.

Cea de-a două întrebare pornește de la faptul că odată ce decalajul fiscal va fi inevitabil recunoscut, se va pune problema de cum va fi el abordat? Cu alte cuvinte, care va fi sarcina fiscală suplimentară necesară și cum va fi ea distribuită? Chiar dacă unii analiști politici insistă pe faptul că împărțirea ideologică între stânga și drepapta a dispărut, răspunsul la această întrebare va fi cât se poate de ideologic. Vor fi probabil câștiguri ușoare prin reducerea unor cheltuieli publice (inclusiv potențialele reduceri ale forței de muncă din sectorul public), creșteri suplimentare ale accizelor (în special pentru tutun și alcool) sau taxe speciale (de exemplu, pe jocuri de noroc), creșterea unor venituri speciale (de exemplu, din vânzarea licențelor de rețea 5G), închiderea unor lacune fiscale (de exemplu, cele legate de impozitele pe veniturile microîntreprinderilor și persoanelor fizice independente) sau o reducere a evaziunii fiscale. Dar toate acestea, cel mai probabil, nu vor fi suficiente pentru a reduce decalajul fiscal. Astfel, cea mai mare parte a ajustării fiscale va implica măsuri care inevitabil vor afecta o parte mai mare din economia. Dacă aceste măsuri vor implica o impozitare mai mare a veniturilor gospodăriilor sau a celor corporative sau ambele (în cazul unei majorari TVA de exemplu), dacă vor trebui concepute noi taxe speciale sau dacă sectorul public va lua o parte mai grea a sarcinii de ajustare (de exemplu, prin înghețarea salariilor, reduceri ale angajarilor sau impozitare suplimentară în cazul pensiilor), aceasta va depinde în mare măsură de preferințele politice.

„Daca cineva mă va întreba astăzi ce program de ajustare ar fi un neutru din punct de vedere politic și economic, aș putea spune doar două lucruri: (a) inițierea în forță a unui program de reformă structurală pentru îmbunătățirea colectării impozitelor (prin utilizarea tehnologiei și analize avansate), pentru îmbunătățirea cheltuirii banilor publici, reducerea birocrației și stimularea inițiativei economice și a inovării; (b) inițierea unei game largi de majorari fiscale în pași mici pentru a evita pe cât posibil distorsiuni economice, pentru a câștiga timp pentru aplicarea reformelor structurale care să dea roade și să obțină bunăvoința investitorilor, agențiilor de rating și în special a partenerilor europeni,” arătau analiștii Erste Bank.

Totuși o încetinire sau o recesiune nu este sfârșitul lumii și uneori chiar oferă oportunități pentru investitori, având în același timp potențialul de a corecta chiar greșelile politice. „Ceea ce ar fi mai rău este ca starea de indeterminare să se continue chiar și după sfârșitul anului 2020, de pildă prin renunțarea politicienilor de a face schimbări de politici comerciale și fiscale, precum și a atitudinilor lor față de progresele tehnologice,” conchid analiștii Erste.

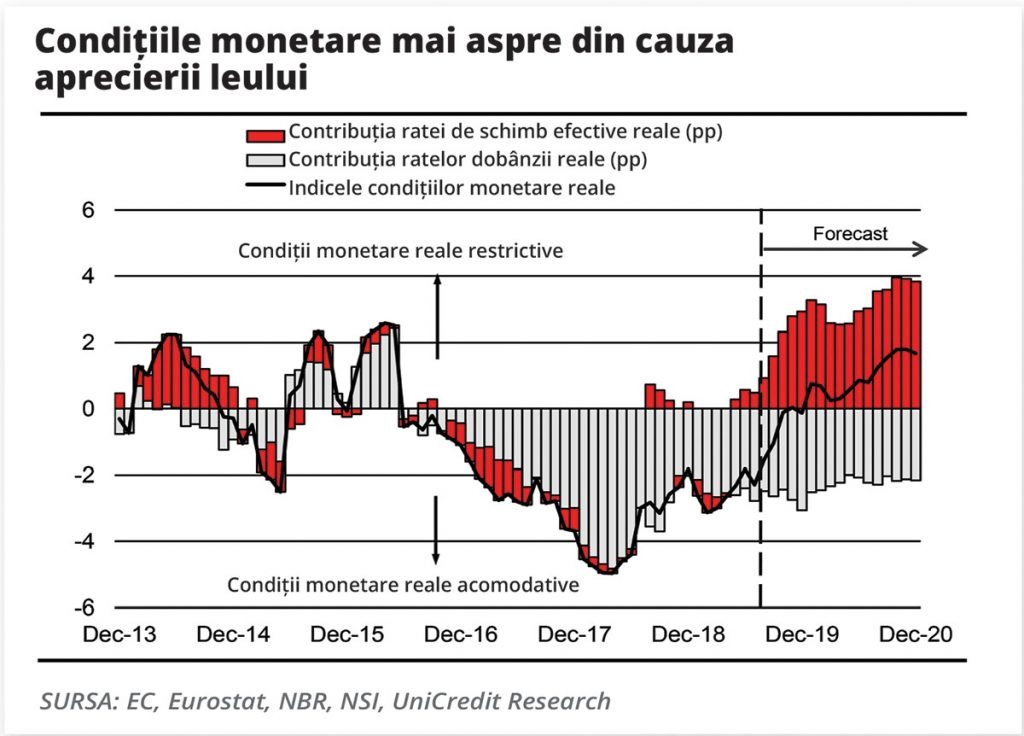

BNR încorsetată

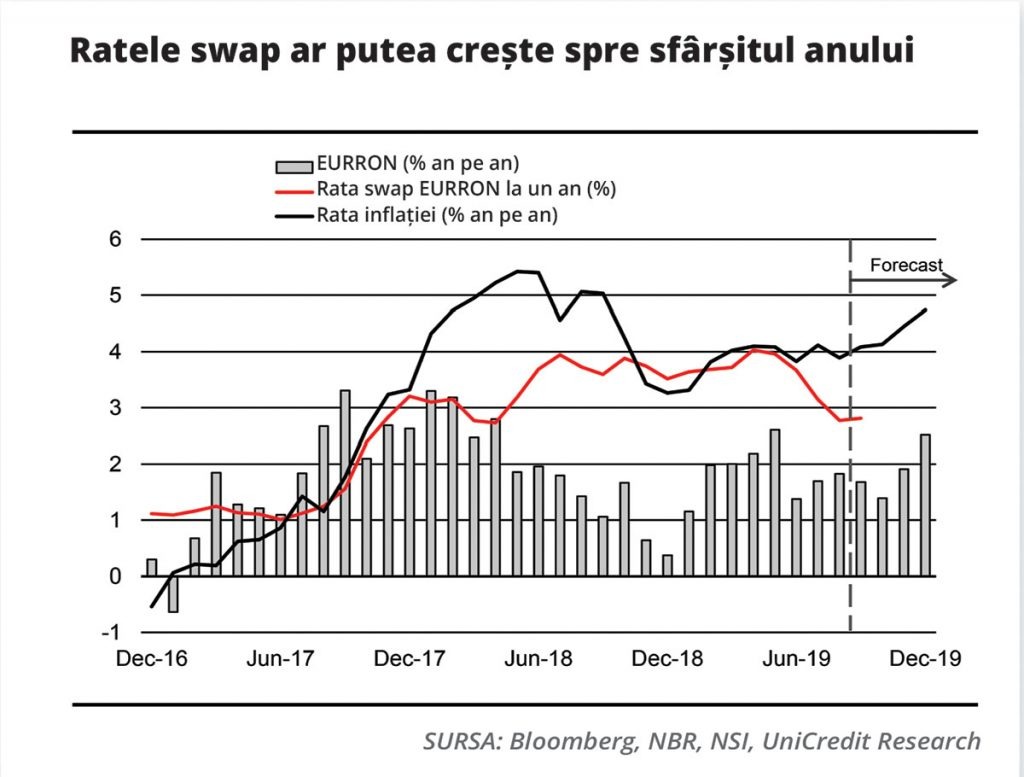

Condițiile monetare reale s-au înăsprit în 2019, deși într-un un amestec greșit,” consideră analiștii economici ai Unicredit Bank. „Leul s-a apreciat în termeni reali în timp ce ratele dobânzilor ROBOR au fost autorizate să scadă sub 3% prin menținerea excesului de lichiditate în sistemul bancar. BNR este puțin probabil să crească ratele de politică, deși ar trebui să reacționeze la a doua rundă efectele creșterii prețurilor la energie și gaze. Politica monetară relaxată din Europa și SUA, inflația importată scăzută și scăderea presiunii cererii interne asupra prețurilor sunt motive pentru ca BNR să păstreze în continuare același nivel de dobândă. Ca urmare, împrumuturile consumatorilor și companiilor în lei și euro au accelerat,” arată analiștii Unicredit. Împrumutul acordat companiilor este foarte bun din perspectiva investițiilor, dar riscurile valutare sunt în creștere pe măsură ce împrumuturile în euro ar depăși împrumuturile în lei. Acest lucru se poate dovedi relevant mai ales dacă avem o creștere a cursului de schimb leu-euro în trimestrul IV din 2019 și s-ar depăși nivelul de 4,80. De altfel, pentru sfârșitul acestui an majoritatea analiștilor economici văd un curs de la 4,80 lei pentru un euro, care ar putea urca chiar la 4,90 lei pentru un euro în primul trimestru din 2020. „Leul rămâne una dintre cele mai supraevaluate valute din Europa Centrală și de Est și această depreciere pas cu pas nu va elimina supraevaluarea. BNR poate decide să-și folosească rezervele pentru a apăra moneda anul viitor, dacă apetitul pentru activele țărilor emergente scade. Intrările de fonduri ale UE rămân modeste din cauza faptului că, sumele pentru cofinanțare sunt „aglomerate” de alte tipuri de cheltuieli bugetare. Ne așteptăm ca deficitul de cont curent să crească în acest an și să rămână la peste 4% din PIB în 2020,” .

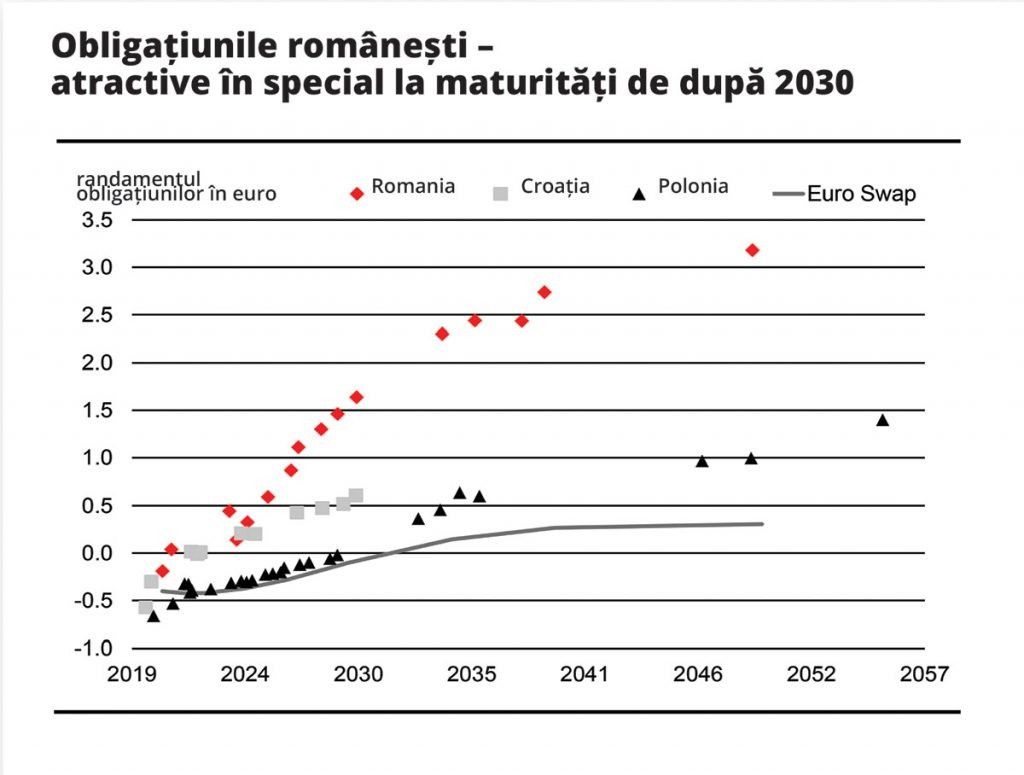

În aceste condiții obligațiunile românești în euro ar putea fi singurele titluri de nivel investițional în UE cu randamente pozitive sub 10ani, până la sfârșitul anului. Prețul lor a ajuns deja comparabil cu cele din categoria „junk-bondurilor” în comparație cu colegii regionali. Mai mult, curba randamentelor este foarte abruptă și oferă o valoare bună la scadențele de după 2030. ■