Moneda națională a evoluat relativ calm în această ultimă lună de fierbinte vară politică, deși este evident stânjenită de prezența a două deficite gemene, atât de cel bugetar, cât și cel al contului curent. Această aparentă imunitate în fața tensiunilor politice, acompaniate de dezechilibre cronice, poate fi însă atribuită susținerii de care leul s-a bucurat prin intervențiile băncii centrale. Dar, surpriză, în ciuda dezechilibrelor și a zgomotului politic, investitorii par atrași de o piață financiară care oferă randamente ridicate ale obligațiunilor de trezorerie. Guvernatorul Mugur Isărescu a sugerat, de altfel, că în luna iulie, Banca Națională a României a cumpărat un miliard de euro din piața financiară pentru a evita o apreciere speculativă și temporară a leului.

În această săptămână au fost publicate cifrele pentru luna iulie aferente comerțului exterior al României. Deficitul comercial a urcat la nivelul de 1,76 miliarde de euro și a fost cu 38% mai ridicat decât valoarea înregistrată în aceeași perioadă a anului anterior și cu 55% peste valoarea înregistrată în luna precedentă.

Această evoluție vine în contextul creșterii deficitului bugetar și intensificării inflației. În aceste condiții, se pune întrebarea dacă leul este sau nu supraevaluat față de euro.

Dar care sunt factorii care influențează raportul de schimb al unei monede și ce impact potențial au acești factori asupra evoluției cursului de schimb în cazul României?

În literatura de specialitate sunt folosite mai multe abordări (modele teoretice) care explică evoluția cursului de schimb. Însă își pun amprenta asupra cursului de atât factori fundamentali (fundamentele economice), cât și factori cu impact pe termen scurt.

Inflația, productivitatea muncii și contul curent influențează masiv leul, ei sunt ceea ce analiștii numesc ”factorii fundamentali” care mișcă moneda.

Rata inflației. Una dintre primele încercări de explicare a evoluției cursului de schimb a fost prin prisma parității puterii de cumpărare. Astfel, nivelul cursului de schimb este dat de raportul dintre nivelurile prețurilor între cele două țări. Cu alte cuvinte, țara care are o inflație mai mare va avea o monedă care se depreciază. Însă paritatea puterii de cumpărare (PPP) acționează pe termen lung. Și pot fi situații în care cursul de schimb deviază pentru perioade îndelungate de la PPP. Printre factorii care contribuie la deviațiile față de PPP sunt: segmentarea piețelor internaționale de bunuri, fricțiunile existente pe aceste piețe datorate costurilor de transport, barierelor tarifare şi netarifare, costurilor informaționale, lipsei de mobilitate a forței de muncă.

Dacă vom compara diferențialul de inflație între România și zona euro, acesta aproape întotdeauna este pozitiv, deci acționează în sensul deprecierii leului față de euro, pe termen mediu.

Productivitatea muncii – efectul Balassa-Samuelson

Acest efect a fost de actualitate în anii 2000, în contextul pregătirii aderării la Uniunea Europeană a țărilor din Europa Centrală și de Est. În acea perioadă, procesul de convergență a fost accentuat și au fost înregistrate creșteri substanțiale de productivitate în țările candidate la aderarea la Uniunea Europeană. În aceste țări, au fost înregistrate rate ale inflației superioare celor din zona euro, iar monedele naționale s-au apreciat substanțial.

Ulterior crizei financiare globale începute în anul 2007, a continuat procesul de convergență, însă au fost și perioade de divergență. De asemenea, ratele de dobândă și/sau cursul valutar au fost folosite de state ca instrumente de impulsionare a creșterii economice. Prin urmare, efectul Balassa-Samuelson a fost mai puțin vizibil.

Însă, în ultimii ani, s-a manifestat acest efect, numai că impulsul nu a venit din creșterea de productivitate din sectorul tradables, ci din majorarea de salarii în sectorul non-tradables (sectorul public intrând în această categorie).

Astfel, majorarea accelerată (ne-bazată pe creșterea echivalentă a productivității) a salariilor în sectorul public (non-tradables) și, de asemenea, majorarea accelerată a salariului minim pe economie au forțat majorarea salariilor în întreaga economie (atât tradables, cât și non-tradables). Această majorare a salariilor, nebazată pe o creștere a productivității muncii, a avut ca efect atât o creștere a cererii interne, cât și o creștere a prețurilor bunurilor și serviciilor produse local (cauzată de creșterea costurilor de producție). În lipsa unei creșteri echivalente de productivitate, care să conducă la majorarea ofertei interne, echilibrul dintre cerere și ofertă s-a reglat prin creșterea prețului (inflație) și/sau majorarea deficitului comercial.

Cum majorarea de salarii în sectorul tradables nu a fost susținută de creșterea productivității în acest sector, ci doar de competiția din piața muncii, competitivitatea externă a acestui sector a scăzut. De aici rezultă deprecierea monedei naționale și deteriorarea contului curent, fenomene care s-au manifestat în România în ultimii ani.

Contul curent. Acesta exprimă intrările (în caz de excedent) sau ieșirile (în caz de deficit) de valută în și dintr-o țară. Un excedent de cont curent conduce la un influx (ofertă) de valută pe piața locală care va pune o presiune de apreciere a monedei locale, iar un deficit de cont curent va conduce la creșterea cererii de valută pe piața locală (pentru a deconta ieșirile de valută) și implicit la deprecierea monedei locale. Mai mult, deficitul de cont curent va trebui finanțat (de obicei, prin împrumuturi externe) și va crea datorie externă. În cazul în care (re)finanțarea externă a datoriei (externe) va întâmpina dificultăți, agenții economici se vor îndrepta către piața internă pentru cumpărarea de valută, va crește brusc cererea de valută pe piața internă, cu consecințe asupra deprecierii monedei locale.

În cazul României, în ultimii ani, deficitul de cont curent a fost pe un trend crescător, în anul 2019 anticipațiile sunt ca acesta să urce către pragul de 5% (nivel considerat de atenție, în literatura de specialitate), iar în anul 2020 deficitul de cont curent să urce peste pragul de 5%. La acest deficit de cont se adaugă și un deficit bugetar, care probabil va depăși 3% în 2019 și va continua să crească în anii următori. Aceste deficite va trebui să fie finanțate, inclusiv extern. În cazul unui șoc extern/aversiune globală la risc, accesul la finanțare externă se va îngreuna, ceea ce va conduce la presiuni de depreciere a leului.

Pentru țările din Uniunea Europeană care nu au aderat încă la zona euro, un alt factor care poate constitui o sursă permanentă de valută pe piață, nerambursabilă, și deci de susținere a monedei locale, îl reprezintă fondurile europene.

Pe lângă factorii fundamentali, mai sunt factorii cu impact pe termen scurt asupra cursului de schimb.

Ratele de dobândă nominale la moneda locală. Cu cât diferențialul de dobândă nominală dintre moneda locală și euro este mai mare, cu atât mai mari, din cauza (in)fluxurilor de capital pe termen scurt, vor fi presiunile de apreciere a monedei locale.

În cazul României, din cauza ratei ridicate a inflației (cea mai mare din Uniunea Europeană), dobânzile nominale, deși real negative, sunt printre cele mai ridicate din Uniunea Europeană. Prin urmare, diferențialul de dobândă nominală dintre leu și euro este unul dintre cele mai ridicate din Uniunea Europeană. De aici influxurile de capital și un impact de aprecierea leului.

Raportul dintre cererea și oferta de valută pe piața locală. Împrumuturile externe realizate au generat o ofertă de valută pe piața locală și un impact de apreciere a leului.

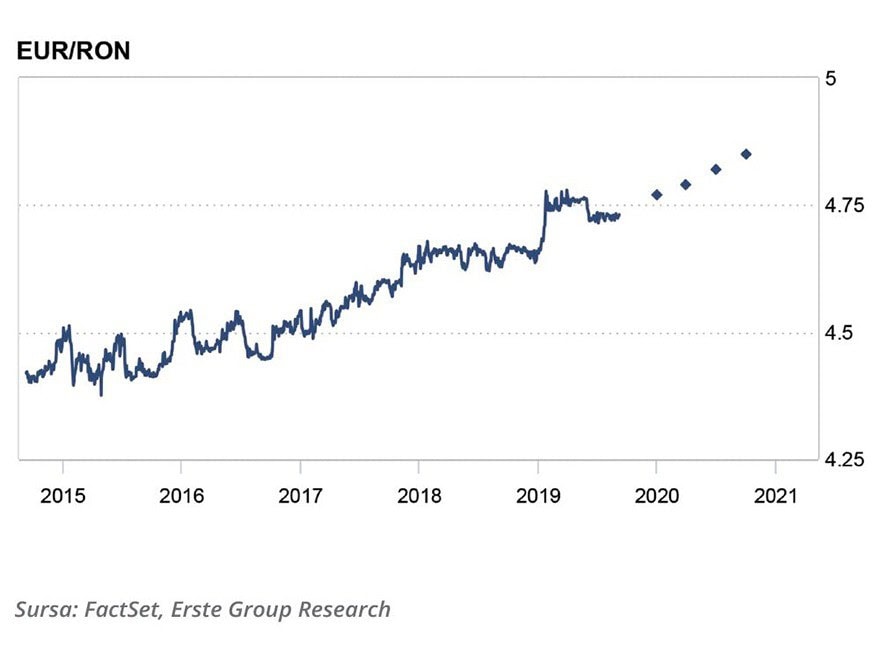

În ceea ce privește anticipațiile de evoluție a cursului de schimb EUR/RON, conform ultimului sondaj al CFA România (iulie 2019), 75% dintre participanți anticipează o depreciere a leului în următoarele 12 luni (comparativ cu valoarea actuală). Valoarea medie a anticipațiilor pentru orizontul de 6 luni este de 4,7857, în timp ce pentru orizontul de 12 luni valoarea medie a cursului anticipat este de 4,8358. Estimările iau în calcul atât sezoanele electorale care încep în această toamnă și presiunile de devalorizare exercitate de cele două deficite gemene, în contextul unei relaxate politici a Băncii Centrale Europene. ■