■ Chris Turner, șeful diviziei de Strategie globală și al Cercetării pentru EMEA și LATAM, ING Bank, Antoine Bouvet, Senior Rates Strategist, ING Bank, Francesco Pesole, FX Strategist, ING Bank, Trieu Pham, Emerging Markets Sovereign Debt Strategist, ING Bank

Îngrijorate de cererea în declin în vara trecută, piețele financiare se confruntă acum cu oferta de petrol – ce ar putea însemna atacul asupra instalațiilor saudite pentru economia globală? Cu excepția cazului în care producția ar fi readusă la normal curând, perturbarea este pe cale să se adauge fricilor de recesiune, menținând pe linie stagnantă curbele randamentelor și, evitând o scădere a ratelor dobânzilor de către Rezerva Federală, presiunea de cumpărare asupra dolarului.

Pana saudită: cine este cel mai expus?

Una dintre întrebările cele mai arzătoare în urma atacului asupra instalațiilor Aramco din Arabia Saudită este cât de curând pot relua producția instalațiile saudite?

Parametrii care intră în discuție sunt următorii: stocul de petrol al saudiților ar putea suporta mai puțin de 26 de zile de exporturi și alimentarea extra din partea OPEC +, în valoare de probabil 800-900 de mii de barili pe zi, nu va fi nici pe departe suficientă pentru a compensa întreruperea saudită de peste 5 milioane de barili pe zi.

O întrerupere prelungită a livrării, prin urmare, ar face ca petrolul Brent să fie tranzacționat pentru mult peste 70 de dolari, poate mai aproape de 80 de dolari, dacă oprirea se va prelungi pentru trei spre patru săptămâni.

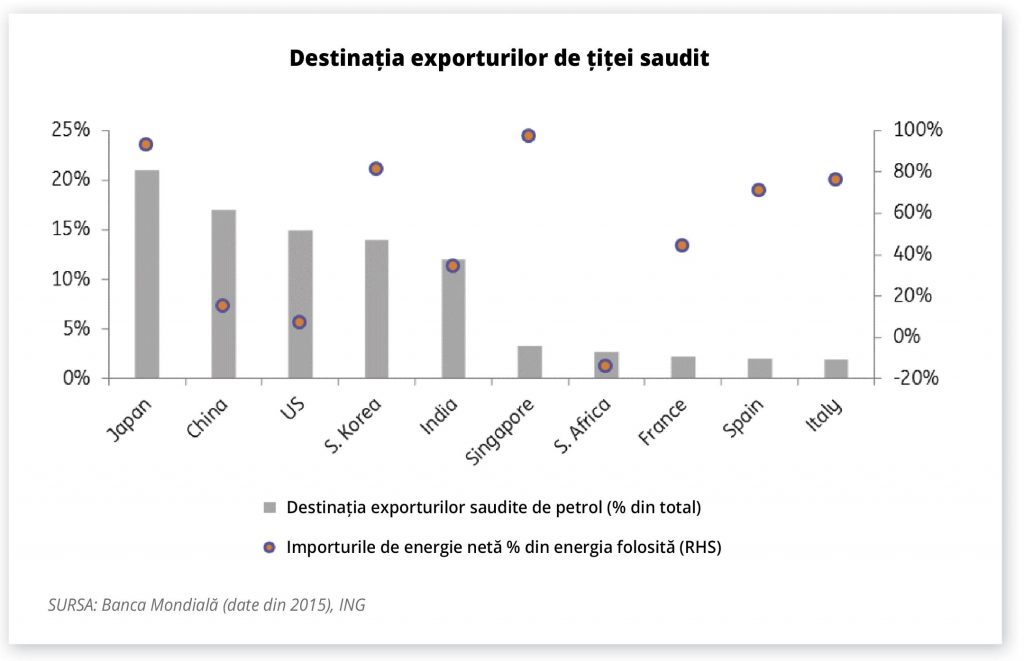

În ceea ce privește acele țări cele mai afectate de căderea exporturilor saudite, tabelul de mai jos arată topul celor zece destinații pentru țițeiul saudit. Am suprapus la acest tabel rata dependenței energetice – rată care evidențiază cota din energia internă derivată din importurile energetice nete. Această ultimă serie de date este oarecum neactualizată (folosindu-se de date din 2015, în multe cazuri), iar SUA sunt mult mai apropiate de independența energetică decât ar sugera acel 7% din acest tabel.

Cele mai afectate par să fie țări precum Japonia, Coreea de Sud și India – mari cumpărători de petrol saudit cu rate mari de dependență energetică. Dimpotrivă, SUA se apropie acum de independență energetică și ar trebui să fie mai puțin afectată. Iarăși, s-ar părea că Asia va fi cel mai afectată de această întrerupere a furnizării, adăugându-se efectiv la provocările datorate războiului comercial dintre SUA și China, precum și ciclului semiconductoarelor.

Poate piața să gestioneze acest deficit de alimentare?

Piețele G10 FX reacționează previzibil

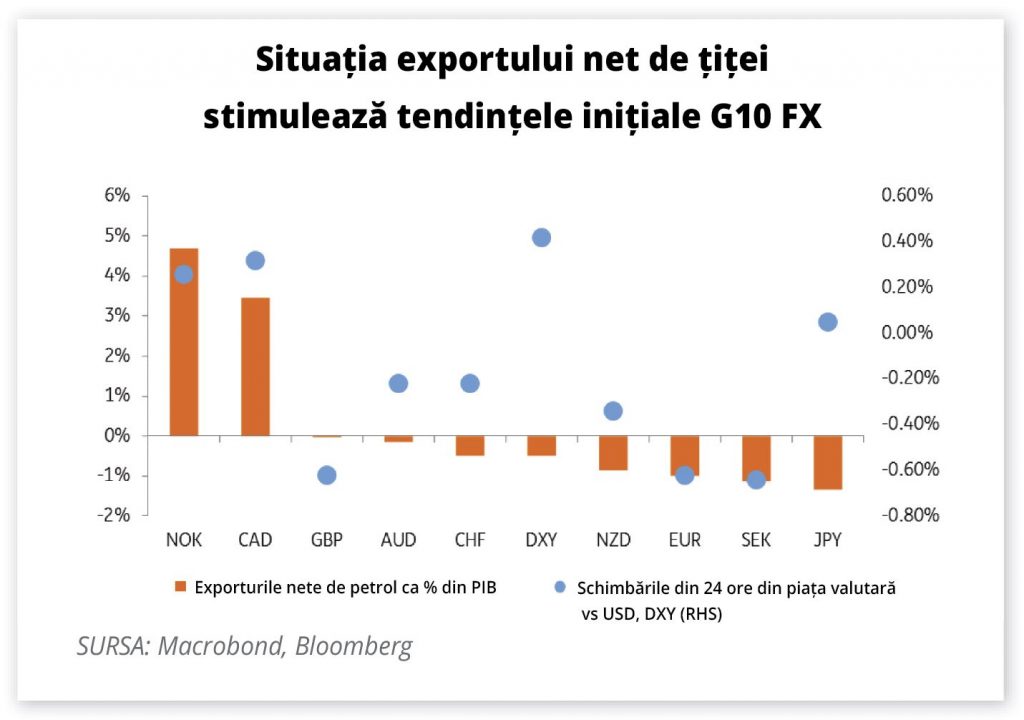

Piețele valutare internaționale au reacționat într-o manieră previzibilă. În spațiul G10, exportatorii de petrol din Canada și din Norvegia au avut o creștere categorică în primele 24 de ore de la deschiderea bursei după atac, alături de cererea de investiții sigure pentru USD și yenul japonez (JPY), deopotrivă. Monedele cu activitate europeană au subperformat încă o dată, cu perspectiva unor costuri și mai mari ale energiei care se adaugă viitorului deja sumbru pentru producția industrială. Dacă Rezerva Federală va decide să stimuleze economia prin reduceri ale ratelor dobânzilor, îngrijorată că un șoc al petrolului ar submina principala sursă a creșterii SUA – consumul –, atunci se pare că dolarul va avea o relativă stabilitate, iar cursul EUR/USD coboară spre intervalul 1,05-1,10, către finele anului.

Piața emergentă FX: Creșterea țițeiului (crude rally) poate ajuta RUB prin macro-stabilitate

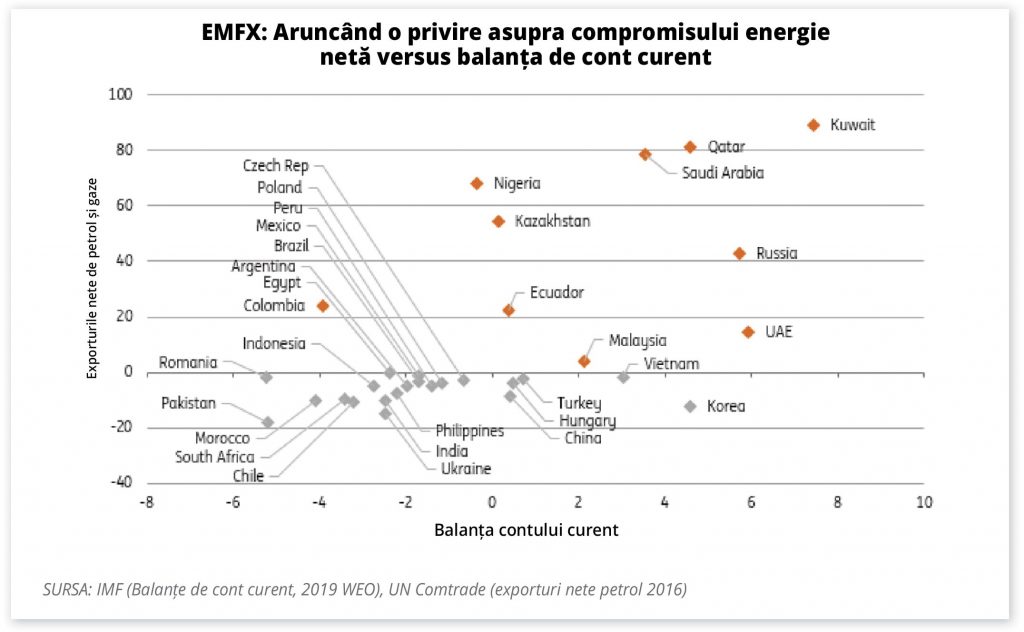

În spațiul piețelor valutare din economiile emergente (EMFX), până acum, moneda coreeană a evoluat asemenea dolarului, așa cum reiese din grafic, însă rupia indiană, cum era de înțeles, a fost supusă presiunii, costurile mai ridicate la energie adăugându-se grijilor suplimentare în ceea ce privește deficitele duble ale Indiei.

Rubla o duce bine, iar economistul nostru șef din Rusia consideră că majorarea prețului petrolului ar putea avea un impact pozitiv pe termen scurt asupra rublei, dar să nu uităm că în Rusia există o regulă fiscală care, în principiu, forțează economia și piețele să se comporte ca și cum cotațiile petrolului Ural ar fi fixate la 41,6 de dolari barilul + 2% pe an, făcând rubla mai degrabă o poveste a piețelor emergente decât o monedă dependentă de mărfuri.

Acestea fiind spuse, prețul mai ridicat al petrolului întărește și percepția macrostabilității Rusiei, potențial un avantaj pentru intrările de portofoliu-speculative în obligațiunile locale de stat (OFZ), însă este neclar cum se poate schimba percepția de ansamblu a riscurilor economiilor emergente dacă va escalada tensiunea din Orientul Mijlociu. Pentru moment, ne menținem prognoza de curs USD/RUB la 63-67 până la finalul anului, admițând unele riscuri incerte de apreciere.

Cum vor reacționa dobânzile?

Esențialmente, ne-am aștepta ca impactul unei creșteri susținute a prețului petrolului să fie negativ pentru creșterea reală și astfel tendința să fie de coborâre a cotelor reale pe piețele țărilor dezvoltate. Ca întotdeauna, realitatea este mai complicată și merită să analizăm factorii care ar face creșterea prețului petrolului să se traducă într-o reacție a băncilor centrale.

Dacă putem generaliza, cele mai multe bănci centrale ar fi dispuse să treacă peste orice creștere temporară a inflației, pe motivul volatilității ridicate a prețului energiei. Ca atare, majoritatea ar face măcar o referință indirectă la inflația de bază, din care sunt în mod normal excluse cele mai volatile componente, cum ar fi mâncarea și energia. Acesta este motivul pentru care considerăm că, în ansamblu, băncile centrale sunt mai susceptibile să răspundă la potențialul șoc (negativ) de creștere decât la șocul inflației (pozitiv).

Ne așteptăm ca investitorii să privească o creștere prelungită a prețului petrolului drept o amenințare la relaxarea Federal Reserve. Într-adevăr, acest lucru ar face mai prevalent riscul unui ton mai puțin conciliant la ședința Federal Reserve de săptămâna aceasta, ducând la rate mai ridicate în SUA, comparativ cu alte zone monetare, și la o stagnare a curbei dolarului.

O excepție la această regulă generală ar fi când băncile centrale au un mandat mai explicit de inflație care le-ar provoca să „ignore” un șoc de creștere temporară, dacă aceasta nu aduce o reducere a inflației mai târziu. Există destule motive pentru care acesta ar putea fi cazul, de pildă, în funcție de persistența creșterii prețului.

Un alt motiv ar putea fi că economia operează la capacitate maximă sau că inflația este deja la sau peste pragul-țintă. În acest caz, o creștere suplimentară a prețului petrolului ar putea duce la o creștere a așteptărilor privind inflația, dincolo de ceea ce o bancă centrală este dispusă să îngăduie. Utilizând acest parametru drept un indicator pentru a compara diverse piețe ale țărilor dezvoltate, pare că SUA sunt deopotrivă țara unde prețul mai mare al petrolului ar fi susceptibil să se reflecte în inflația globală (deoarece SUA au unul dintre cele mai mici impozite pe carburanți) și țara unde banca centrală are cel mai redus spațiu de manevră, când vine vorba de a ignora vreo creștere.

Având în vedere cele de mai sus, în contextul economic actual prognozele de creștere au coborât deja, într-o serie de economii dezvoltate, iar accentul se pune pe cât de mult se poate extinde măsurile de politică acomodativă.

O întrerupere prelungită a exporturilor de petrol saudit ar putea spori tensiunea pentru acele țări care sunt deja expuse încetinirii producției. Temerile de recesiuni, curbele stagnante ale randamentelor și un dolar puternic par să rămână în joc. ■