Leul va mai pierde în următorul an doar 1-2% din valoare în raport cu moneda europeană, conform estimării analiștilor economici.

În condițiile în care prognozele analiștilor economici indică un deficit al contului curent de peste 4% în acest an, dar și în următorii, declinul leului față de moneda europeană apare ca inevitabil. Totuși, amplitudinea deprecierii nu va fi una foarte mare, după cum ne-o arată datele istorice, dar și ultimele luări de poziție ale guvernatorului Băncii Naționale a României, Mugur Isărescu.

Deprecierea cursului de schimb din ultimii ani este strâns legată de apariția unor deficite din ce în ce mai mari ale contului curent. Este ceea ce spune guvernatorul BNR, Mugur Isărescu, declarație făcută cu prilejul lansării ultimului Raport asupra inflației (noiembrie 2019). „În mod evident, pe termene mai scurte, cursul leu-euro a fost mai stabil, dar cu o tendință din 2016 de depreciere nu foarte mare însă, de circa 5-6%. Și dacă am pune dezechilibrul extern și lângă el am pune evoluția cursului de schimb al leului, aproape că s-ar observa care este impactul. Și avem o depreciere nu mare, v-am spus, 5-6% în 3 ani de zile. Este mai mult decât tolerabilă și e legată de deteriorarea contului extern”.

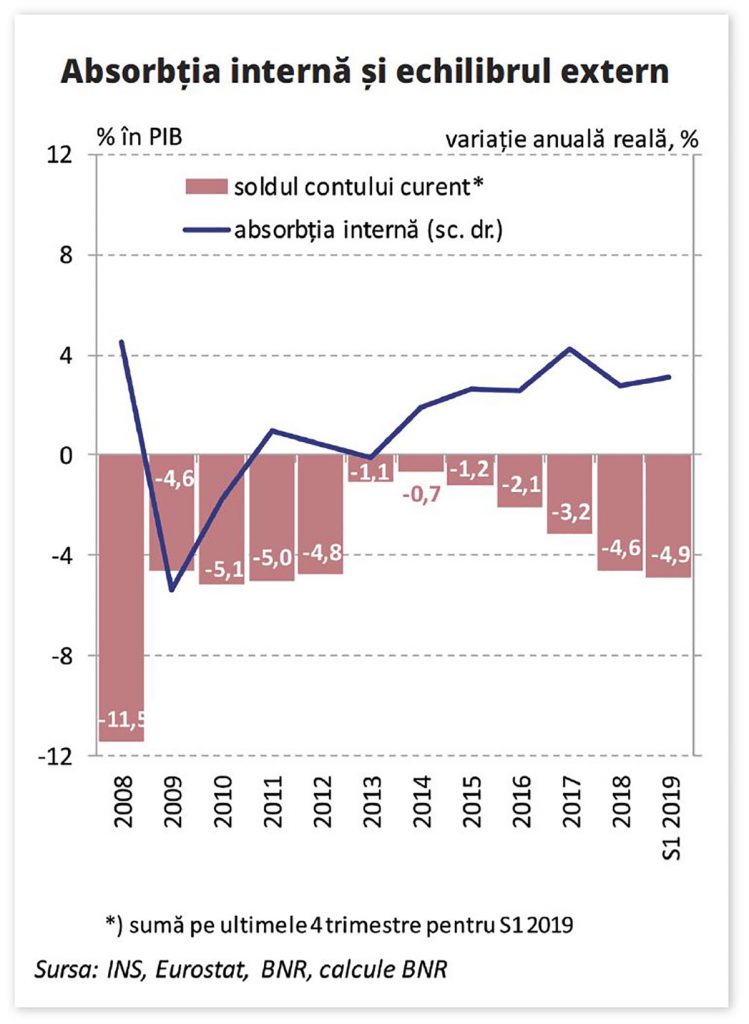

După ce în 2008 deficitul contului curent a fost de 11,5%, în perioada 2009- 2012 acesta s-a situat în intervalul 4,6%-5,1%, pentru ca ulterior să coboare la nivele de 0,7-1,2% între 2013 și 2015. Începând cu 2016, deficitul de cont curent a început din nou să urce, fiind de 2,1% în 2016, de 3,2% în 2017 și de 4,6% în 2018.

Istoria se repetă

Pentru 2019, 2020 și 2021 deficitul de cont curent este estimat a se situa, conform „Previziunilor economice de toamnă” ale Comisiei Europene, la 5,1%, 5,3% și respectiv 5,4%, situație aproape similară cu cea înregistrată în perioada 2010-2012. Prin comparație, prognozele Comisiei Naționale de Strategie și Prognoză (CNSP) indică pentru aceiași ani, 2019-2021, deficite de cont curent de doar 3,3%, 2,9% și 2,7%, cu observația că, în ultimii ani, prognozele CNSP s-au dovedit, de cele mai multe ori, a fi mult prea optimiste.

Privind evoluția cursului de schimb din anii în care deficitul contului curent era în apropierea valorii de 5%, vom vedea că deprecierea monedei naționale din aceea perioadă este de aproximativ aceeași amplitudine cu cea arătată de guvernator pentru ultimii trei ani. Astfel, pe intervalul 31 decembrie 2009 – 31 decembrie 2012, cursul leu-euro a cunoscut o depreciere de circa 6,1% (de la 4,2282 la 4,4847 lei pentru un euro).

„Ne menținem opinia că o corecție a contului extern, când se va întâmpla, nu se va putea face prin deprecierea cursului. Deprecierea cursului mai degrabă temperează presiunile, care apar pe piață în mod normal, și creează alte echilibre sau evită alte dezechilibre. Este adevărat că mișcarea cursului poate să fie primul instrument care să apere economia de mișcări speculative,” arăta guvernatorul BNR.

Există o foarte mare sensibilitate

În România, cursul de schimb este privit ca un indicator de bine sau rău al stării economiei, fapt care face ca acest indicator să fie extrem de important în apariția anumitor anticipații ale actorilor din economie cu privire evoluția economiei românești. Acest fapt limitează, de altfel, și marja de manevră a Băncii Naționale în ceea ce privește transmiterea anumitor semnale în economie.

„La noi există foarte mare sensibilitate. Ia să ne gândim ce-ar fi însemnat în România mișcări de 4-5%, cum apar în cazul forintului sau zlotului într-un an sau într-o jumătate de an. La noi, 4-5% s-a manifestat pe ani de zile. Este bine, este rău? Un teoretician ar spune că e mai bine să se ducă așa în sus și în jos pentru că așa n-ar înțelege lumea în ce parte s-ar duce. Important e să răspundem la întrebarea care lume să priceapă. Că noi nu lucrăm cu lumea celor 20-30, 100 de persoane care stau pe piața valutară aici, la București, sau la Londra. Noi lucrăm cu o întreagă societate, care se uită la cursul de schimb ca la un indicator de bine și rău. Se depreciază cursul, e rău. Nu se depreciază, e bine, ”arăta Mugur Isărescu. „Și asta e o limită pe care Banca Națională a avut-o de când a introdus țintirea inflației. Avem un curs de schimb flexibil, dar n-am putut să promovăm flotarea liberă totală” explica acesta în continuare.

Conform prognozelor analiștilor economici de la ING Bank și Unicredit Bank, cursul de schimb leu-euro va fi de 4,78-4,80 lei pentru un euro la sfârșitul lui 2019 și de 4,85 lei pentru un euro la sfârșitul lui 2020, ceea ce corespunde unei deprecieri a monedei naționale comparativ cu euro, de 2,4-2,9% pentru acest an și de 1-2% pentru 2020.

A dispărut acoperirea…

Creșterea deficitului contului curent este un lucru „preocupant” pentru BNR, după cum arată ultimul raport anual al instituției, dar faptul că, în ultimul timp, deficitul de cont curent a devenit generator de datorie externă este un fapt cu adevărat îngrijorător, deși ponderea datoriei externe în PIB este încă la un nivel redus. Iar îngrijorarea este legată de faptul că această deteriorare a poziției externe a României se face prin consum și nu prin cheltuieli de investiții, care genereze în viitor posibilități de plată a acestei datorii.

Dacă în perioada 2014-2017 deficitul de cont curent a fost finanțat în întregime pe seama fluxurilor stabile de capital, în principal investiții străine directe și fonduri europene, nu același lucru se întâmplă începând cu anul trecut.

Astfel, în 2018, adâncirea deficitului contului curent a fost însoțită de o deteriorare a modului de acoperire a acestuia, capacitatea de finanțare aferentă fluxurilor considerate stabile diminuându-se, deși cuantumul acestora a fost asemănător celui din anul 2017. Intrările sub forma investițiilor directe (în valoare de 5 miliarde euro) au acoperit numai 54% din soldul contului curent, reprezentând cea mai scăzută pondere din ultimii șase ani. În plus, completarea din partea contului de capital a fost modestă, influxurile nete plasându-se, pentru al doilea an consecutiv, la aproximativ 2 miliarde euro (jumătate din valoarea medie anuală aferentă perioadei 2014-2016), ca urmare a absorbției relativ reduse de fonduri europene structurale și de investiții în cadrul actualului exercițiu financiar multianual (2014-2020). Finanțarea componentei guvernamentale a contului curent a necesitat lansarea de noi emisiuni de euroobligațiuni, care au contribuit la acumularea unor intrări nete de circa 3 miliarde euro în contul investițiilor de portofoliu. Iar situația are mari șanse să se repete și pentru acest an.

Și acest fapt se întâmplă, în condițiile în care în aceeași perioadă, țările din regiune înregistrează fie surplusuri de cont curent, fie deficite în scădere. ■