Sistemul pensiilor private se situa în urmă cu 10 ani aproximativ la cota zero, iar în prezent depășește ca nivel de active toate celelalte piețe financiare nebancare, arată un recent raport al Autorității de Supraveghere Financiară (ASF) privitor la stabilitatea piețelor financiare nebancare.

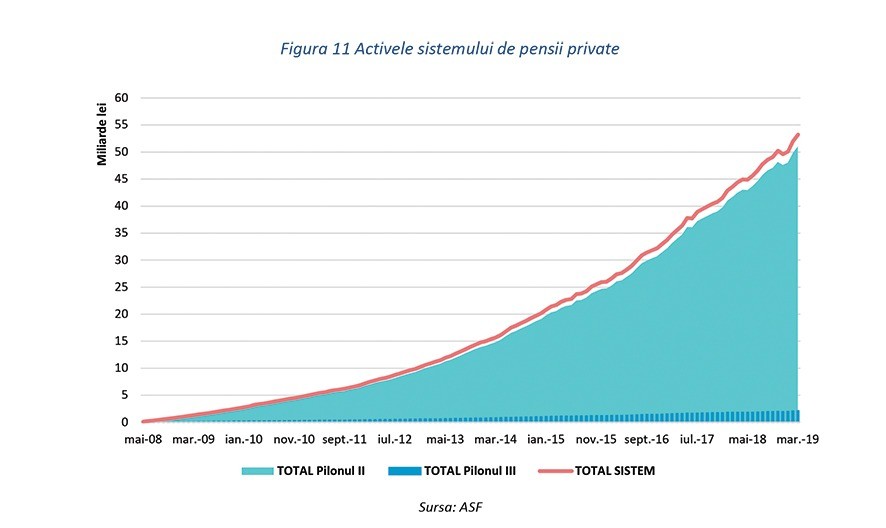

Pe parcursul trimestrului I 2019, piața pensiilor private a rămas cel mai semnificativ segment al pieței financiare nebancare supravegheat de ASF din perspectiva valorii activelor. Astfel, la 31 martie 2019, valoarea totală a activelor sistemului de pensii private a fost de 53,21 miliarde de lei, în creștere semnificativă atât comparativ cu trimestrul anterior, cât și cu același trimestru al anului 2018. La 31 martie 2019, din perspectiva țării de origine a emitenților instrumentelor financiare deținute în portofoliile fondurilor de pensii private (Pilon II+Pilon III), o pondere de circa 88% este aferentă plasamentelor unor emitenți din România.

Risc redus

Riscurile aferente fondurilor de pensii, atât pentru Pilonul II, cât și pentru Pilonul III se mențin la un nivel foarte redus ca urmare a diversificării și calității plasamentelor deținute de fonduri și a nivelului adecvat de lichiditate.

„Riscurile aferente stabilității și bunei funcționări a fondurilor de pensii se mențin la niveluri foarte scăzute. Mecanismul de funcționare a sistemului de pensii private de tip contribuții definite cu garanții (la nivelul sumei contribuțiilor) exclude din start riscul de solvabilitate care constituie principala preocupare în cazul sistemelor de pensii bazate pe definirea beneficiilor (predominante încă în Europa atât ca număr, cât și ca active). De asemenea, o serie de alte riscuri relevante pentru acest domeniu (ex. riscul privind o eventuală rată insuficientă de înlocuire a venitului din perioada activă cu cel din pensia privată sau riscul de lichiditate) nu sunt aplicabile deocamdată în cazul sistemului de pensii private din România datorită maturității încă reduse a acestuia și ponderii încă nesemnificative a participanților aflați aproape de momentul pensionării la limită de vârstă”, menționează raportul ASF.

În contextul în care riscul de credit este diminuat în cazul tuturor fondurilor printr-o calitate ridicată a titlurilor de credit deținute (în principal obligațiuni suverane), riscuri relevante pentru piața pensiilor private din România rămân cele din sfera riscului de piață (privind posibile fluctuații adverse ale prețurilor activelor financiare aflate în portofoliile fondurilor, în prezent fiind gestionat printr-o diversificare adecvată), a riscului de lichiditate a pieței (în principal, valoarea redusă a tranzacțiilor la bursa locală și insuficienta diversificare a categoriilor de emitenți și de instrumente financiare disponibile) și riscului de concentrare a serviciilor de administrare și serviciilor de depozitare a activelor fondurilor. Acesta din urmă reprezintă principala preocupare, fiind atent monitorizat, dar dificil de diminuat, fără a induce alte riscuri, având în vedere cauzele structurale specifice acestei piețe (valabile inclusiv la nivel european). În prezent, pe piața fondurilor de pensii, serviciile de depozitare a activelor sunt oferite de trei instituții de credit autorizate de BNR: BRD, care deține cea mai ridicată pondere a activelor, de aproximativ 82%, UniCredit-14% și BCR-4%. Așadar, gradul de concentrare se menține ridicat pe acest segment de piață, atât din cauze structurale ce țin de mecanismele de funcționare a sistemului și de caracteristicile acestuia, cât și ca urmare a evoluției sale în timp.

Totodată, dintre administratorii de fonduri de pensii, NN PENSII SOCIETATE DE ADMINISTRARE A UNUI FOND DE PENSII ADMINISTRAT PRIVAT SA deține peste o treime din valoarea totală a activelor sistemului de pensii private (34,18%), fiind urmat de ALLIANZ-ŢIRIAC PENSII PRIVATE SOCIETATE DE ADMINISTRARE A FONDURILOR DE PENSII PRIVATE SA, cu o cotă de piață de 20,72% și METROPOLITAN LIFE SOCIETATE DE ADMINISTRARE A UNUI FOND DE PENSII ADMINISTRAT PRIVAT SA, cu o cotă de piață de 13,65%.

Prudență maximă

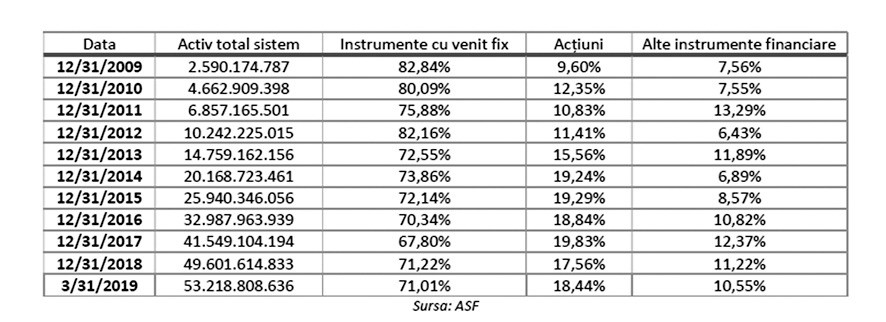

„O caracteristică permanentă de-a lungul timpului a sistemului de pensii private din România a reprezentat-o prudența reflectată în gradul foarte redus de risc al plasamentelor fondurilor. Cea mai mare pondere în portofoliile fondurilor de pensii private a fost în permanență deținută de instrumentele financiare cu venit fix (în special titluri de stat, urmate de obligațiuni supranaționale, municipale și corporative)”, arată raportul ASF.

Nivelul mai ridicat al ratelor de dobândă din România în raport cu statele vest-europene a reprezentat un avantaj important pentru fondurile de pensii locale din perspectiva deținerilor importante de obligațiuni. Chiar dacă în ultimii ani structura plasamentelor a cunoscut o ușoară diversificare, ponderea instrumentelor cu venit fix depășește chiar și în prezent nivelul de 71% din total.

În anul 2013, fondurile de pensii private au trecut la evaluarea portofoliilor de obligațiuni prin marcare la piață, renunțând la modelul de evaluare liniară pe baza calculului dobânzii cuvenite și neîncasate încă, ce a fost utilizat în primii 5 ani de funcționare a sistemului. Modificarea a adus un plus de transparență și alinierea la cele mai bune practici în domeniu la nivel european și internațional, iar datorită structurii prudente a plasamentelor, volatilitatea unității de fond nu a sporit semnificativ.

Majoritatea plasamentelor fondurilor de pensii sunt efectuate local și denominate în lei (acțiuni listate la Bursa de Valori București, obligațiuni ale statului român, obligațiuni municipale și corporative locale etc.). De aceea, nivelul în general mai ridicat al randamentelor obligațiunilor denominate în lei comparativ cu cel al instrumentelor similare emise în alte valute, coroborat cu performanța predominant pozitivă a pieței bursiere locale, a condus la obținerea de către fondurile de pensii private a unor randamente consistente și în general superioare inflației.

La nivelul agregat de piață, structura plasamentelor fondurilor de pensii administrate privat (Pilonul II) se menține orientată preponderent către titluri de stat (în proporție de peste 61%). Următoarea clasă de active ca importanță în portofoliile fondurilor este reprezentată de investițiile în acțiuni listate cu o pondere de circa 18%. Așadar, din perspectiva investițională, principalele tipuri de riscuri la care sunt expuse fondurile de pensii sunt riscul de credit și riscul de piață. Riscul de credit este redus datorită calității ridicate a emitenților instrumentelor cu venit fix deținute de fonduri, majoritatea fiind obligațiuni suverane și obligațiuni emise de instituții financiare internaționale. Ponderea depozitelor la instituții de credit și a obligațiunilor corporative (cu rating investițional) este de circa 14%. Riscul de piață este compus în principal din riscul de dobândă, riscul de „spread” (riscul ca valoarea plasamentului în obligațiuni să se diminueze în valoare ca urmare a deteriorării percepției pieței asupra calității emitentului), riscul de scădere a prețurilor acțiunilor și riscul valutar. La rândul său, riscul de scădere a prețurilor acțiunilor este compus din riscul sistematic de piață și riscul individual aferent emitenților ale căror acțiuni sunt deținute în portofoliu.

În vreme ce riscul de dobândă și riscul sistematic de piață depind de elemente ale climatului investițional general, la nivel local și internațional, ieșind din sfera de influență a administratorilor fondurilor, componentele privind riscul de spread și riscul individual („idiosincratic”) sunt gestionate la un nivel adecvat prin intermediul politicilor de diversificare a portofoliilor aplicate de managerii fondurilor.

Având în vedere expunerea limitată pe instrumente financiare denominate în valută (din care cea mai mare parte este aferentă unor instrumente denominate în euro, aproximativ 7%) și politicile active de hedging utilizate de managerii fondurilor, riscul valutar se situează și în trimestrul I 2019 la un nivel foarte redus.

„În urma înființării primelor fonduri de pensii administrate privat (Pilon II) și a campaniilor de promovare realizate de administratorii acestor fonduri pentru înregistrarea participanților, primele contribuții au fost colectate în luna mai 2008 (aferente lunii martie a aceluiași an). De la acea dată, contribuțiile lunare și numărul de participanți au continuat să sporească, ajutate de creșterea nivelului salariului minim, conducând la acumularea unor active semnificative în prezent. La acumulările de capital aferente fondurilor din Pilonul II s-au adăugat cele ale fondurilor de pensii facultative (Pilon III, înființate începând cu anul 2007), în permanență mai reduse ca dimensiuni și număr de participanți, dar cu o dinamică pozitivă în ultimii ani”, menționează raportul.

Creșterea semnificativă și în ritm accelerat a activelor fondurilor de pensii pe parcursul perioadei 2008-2018 a fost posibilă mai ales datorită contribuțiilor obligatorii la fondurile de pensii administrate privat din cadrul Pilonului II. Acestea au sporit în timp ca efect agregat al modificărilor cotelor de contribuții și ca urmare a creșterii masei salariale brute asupra cărora s-au calculat, reținut și vărsat cotele respective. Așadar, pe parcursul celor 11 ani de funcționare a sistemului pensiilor private s-au putut observa două tendințe cu influență pozitivă asupra valorii activelor fondurilor de pensii private. O primă tendință este constituită de creșterea contribuțiilor ca efect agregat al creșterii numărului de participanți și a sporirii contribuției medii (care la rândul său este efectul agregat al modificării cotelor de contribuții și majorării salariului mediu).

Pilonii sistemului național de pensii

Activitatea efectivă a fondurilor de pensii administrate privat a demarat în cursul anului 2008, ca urmare a unei reforme a sistemului național de pensii ce a vizat diversificarea și consolidarea surselor de venit pentru pensionari în afara indemnizației plătite de stat (Pilonul I al sistemului național de pensii). Conform Legii nr. 411/2004, scopul sistemului fondurilor de pensii administrate privat este asigurarea unei pensii private, distinctă și care suplimentează pensia acordată de sistemul public, pe baza colectării și investirii, în interesul participanților, a unei părți din contribuția individuală de asigurări sociale (Pilonul II al sistemului național de pensii). Contribuția la fondul de pensii este parte din contribuția individuală de asigurări sociale datorată la sistemul public de pensii.

Pilonul III este sistemul de pensii facultative, fiind destinat creșterii resurselor financiare disponibile la pensionare. Spre deosebire de Pilonul II, legislația privind pensiile facultative (Pilon III) nu condiționează participarea la fondurile de pensii facultative în funcție de vârstă, contribuția la un fond de pensii facultativ fiind până la 15% din veniturile brute realizate lunar.

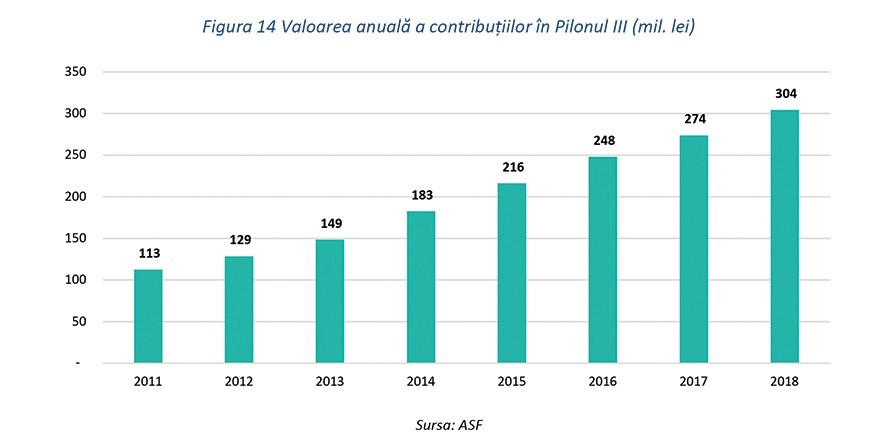

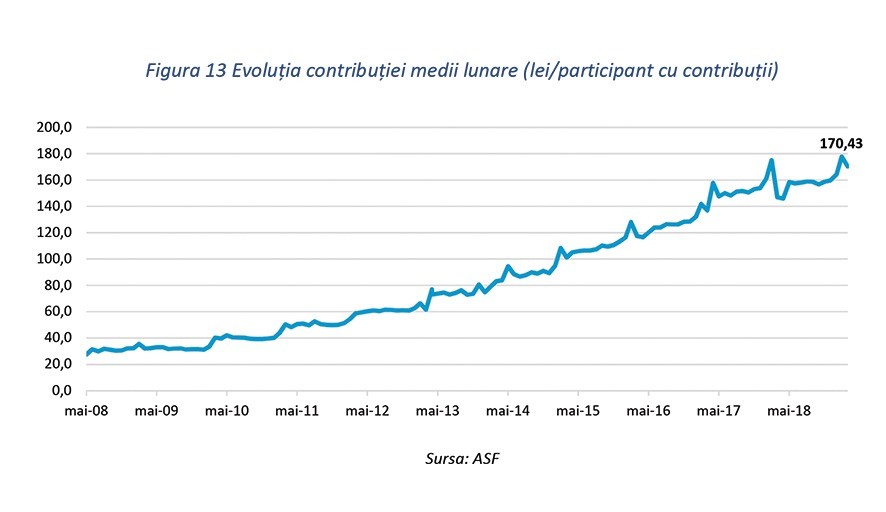

Se remarcă evoluția pozitivă a contribuției medii pe participant la Pilonul II de la aproximativ 28 de lei în prima lună de funcționare până la circa 170 de lei pe participant circa 11 ani mai târziu, în luna martie 2019. Și în cazul Pilonului III, aferent fondurilor de pensii facultative, evoluția contribuțiilor a fost pozitivă, dar la o scală și cu un ritm mult mai diminuate în raport cu fondurile de pensii private cu contribuție obligatorie din cadrul Pilonului II. Contribuția medie la pensia facultativă a fiecărui participant pentru luna martie 2019 a fost de circa 55 de lei.

Randamentele pozitive

Indicatorul principal de performanță a fondurilor de pensii private (conform legislației în vigoare) este rata medie ponderată de rentabilitate pentru ultimele 24 de luni consecutive. Media acesteia pentru toate fondurile de pensii administrate privat, prezentată în graficul de mai jos, a atins un punct de maxim în octombrie 2010 (16,52%), după care a urmat o tendință descrescătoare, aliniată evoluției indicatorilor piețelor financiare locale, până la un nivel minim, de 2,18%, consemnat în luna ianuarie 2019.

Odată cu trecerea la evaluare prin marcare la piață în cursul anului 2013, elementele principale care influențează randamentele (anualizate) ale fondurilor de pensii private sunt evoluțiile prețurilor de piață ale obligațiunilor și acțiunilor. Astfel, chiar dacă o obligațiune are o anumită rată a cuponului fixă și este deținută până la scadență, în plus față de dobânzile încasate periodic de către fond ca urmare a acestei dețineri, valoarea la care obligațiunea respectivă este evaluată în activul fondului fluctuează zilnic în funcție de prețul de piață al acesteia. Această componentă de piață are o influență importantă asupra variației pe termen scurt și mediu a randamentelor fondurilor, similar celei pe care o au prețurile acțiunilor deținute în raport cu dividendele încasate aferent acestora.

Creșterea recentă a volatilității piețelor financiare are o influență și asupra evoluției valorilor unităților de fond, atenuată însă de trei factori foarte importanți: buna diversificare a portofoliilor de acțiuni și obligațiuni, durata redusă (în medie) a portofoliilor de obligațiuni și fluxul continuu și semnificativ al contribuțiilor nete lunare încasate de fonduri.

Coroborând cele de mai sus cu tendințele recente pe piețele financiare, s-a putut observa în trimestrul I 2019 o creștere a volatilității valorilor unităților de fond pentru fondurile de pensii și o continuare a tendinței de moderare a ratelor anualizate de rentabilitate, care însă s-au menținut pozitive.

Pe termen lung, aferent întregii perioade de funcționare a fondurilor de pensii private, rentabilitatea anualizată a acestora se menține la nivel ridicat, așa cum rezultă din tabelul prezentat mai jos.

Datorită structurii asemănătoare a plasamentelor, evoluția randamentelor unităților de fond aferente fondurilor de pensii facultative din cadrul Pilonului III urmează aceeași tendință prezentată în cadrul fondurilor aferente Pilonului II, cu mențiunea că unele fonduri au fost lansate mai recent și de aceea istoricul performanțelor pe termen lung în cazul lor este diferit. Pe termen scurt însă, evoluțiile randamentelor sunt foarte apropiate ca tendință la nivelul întregii piețe a fondurilor private de pensii.

Mișcările de pe piața fondurilor de pensii

Fondurile de pensii administrate privat

La finalul anului 2008, activau 14 fonduri de pensii administrate privat (Pilon II), din care în prezent au rămas pe piață 7 fonduri. Activele personale ale participanților la fondurile de pensii administrate privat care au părăsit piața din România au fost în permanență în deplină siguranță, fiind transferate către alte fonduri de pensii ca urmare a unor evenimente corporative uzuale și a căror derulare procedurală a respectat cu strictețe legislația și practicile prudențiale aplicabile, după cum urmează:

- În 2009, Fondul de Pensii Administrat Privat BANCPOST a fost absorbit de către Fondul de Pensii Administrat Privat EUREKO (fond absorbant);

- Tot în același an, Fondul de Pensii Administrat Privat OMNIFORTE a fost absorbit de către BCR Fond de Pensii Administrat Privat (fond absorbant);

- În 2010, Fondul de Pensii Administrat Privat KD a fost absorbit de Fondul de Pensii Administrat Privat EUREKO (fond absorbant);

- Tot în 2010, Fondul de Pensii Administrat Privat OTP a fost absorbit de către Fondul de Pensii Administrat Privat BCR (fond absorbant);

- În 2010, Fondul de Pensii Administrat Privat PRIMA PENSIE a fost absorbit de către Fondul de Pensii Administrat Privat BCR (fond absorbant);

- În 2013, Fondul de Pensii Administrat Privat PENSIA VIVA a fost absorbit de către Fondul de Pensii Administrat Privat ALICO (fond absorbant);

- În 2015, Fondul de Pensii Administrat Privat EUREKO a fost absorbit de către Fondul de Pensii Administrat Privat VITAL (fond absorbant).

Fondurile de pensii facultative

O evoluție similară de consolidare a pieței poate fi observată și în cazul fondurilor facultative de pensii. Astfel, deși numărul de fonduri de pensii facultative a rămas același în anul 2018 comparativ cu finalul anului 2008, între timp au avut loc o serie de modificări în structura pieței (lansări de noi fonduri, fuziuni), după cum urmează:

- Fondurile de pensii BRD PRIMO, BRD MEDIO, EUREKO și STABIL și-au început activitatea în anul 2009;

- În anul 2011, Fondul de Pensii Facultative BRD PRIMO a fost absorbit de către Fondul de Pensii Facultative BRD MEDIO, iar Fondul de Pensii Facultative OTP STRATEG a fost absorbit de către Fondul de Pensii Facultative STABIL (fond absorbant);

- În 2013, a fost efectuată radierea Fondul de Pensii Facultative CONCORDIA MODERAT în urma retragerii autorizației administratorului și a transferului activelor personale ale participanților în cadrul procedurii de administrare specială EUREKO – SOCIETATE DE ADMINISTRARE A FONDURILOR DE PENSII PRIVATE S.A (administrare specială);

- În 2016, Fondul de Pensii Facultative EUREKO CONFORT a fost absorbit de către Fondul de Pensii Facultative AEGON ESENȚIAL (fond absorbant).