Cifrele din spatele sistemului de evaluare ESG sunt însă groaznice

„ETICHETARE BAZATĂ pe informații incomplete, dezavuare publică și boicotare ambalată în retorică morală”, spunea Hester Peirce, un comisar slobod la gură de la principalul reglementator financiar al Americii, Securities and Exchange Commission (SEC), în iunie. Ea se referea la sistemele de evaluare care pretind să stabilească performanța companiilor, bazându-se pe factori legați de mediu, sociali și de guvernanță corporatistă (ESG). Și totuși, că ne plac sau nu, scorurile ESG devin tot mai importante în lumea investițiilor și a piețelor de capital. Cel puțin 3 trilioane de dolari în active instituționale urmează acum scorurile ESG, iar proporția lor crește rapid.

În America și Europa, unii politicieni, patroni și investitori vor să renunțe la măsurarea performanțelor corporatiste, bazată doar pe rezultatele de la acționari. Schimbarea climatică este un alt catalizator. Christine Lagarde, noua șefă a Băncii Centrale Europene, crede că instituția ar trebui să se gândească să folosească politicile monetare și supravegherea bancară pentru a combate schimbarea climatică – o mutație care ar presupune evaluarea firmelor care sunt mai murdare (poluante, n.tr.) decât altele. Mark Carney, guvernatorul Băncii Angliei, a promovat o transparență mai mare din partea companiilor în privința schimbărilor climatice. Chris Hohn, șeful TCI, un fond speculativ de la Londra faimos pentru abordarea sa directă, a dezvăluit planuri de a vota împotriva directorilor companiilor care nu își dezvăluie emisiile de carbon.

Toate acestea alimentează cererea de evaluări ESG, care creează un scor unic al unor indicatori nefinanciari disparați, cum ar fi emisiile de carbon ale unei firme sau proporția membrilor din consiliul de administrație care sunt femei. Folosind echipe de analiști, software de ultimă oră și date de la companii, firmele de evaluare colectează informații ESG și le convertesc într-un scor unic. Unii clienți de evaluări ESG încearcă să obțină un avantaj în investiții; alții vor ca banii lor să fie benefici pentru societate, nu doar pentru ei. Dar așa cum sugerează criticile doamnei Peirce, evaluările nu sunt încă gata să suporte povara pe care li se cere să o ducă.

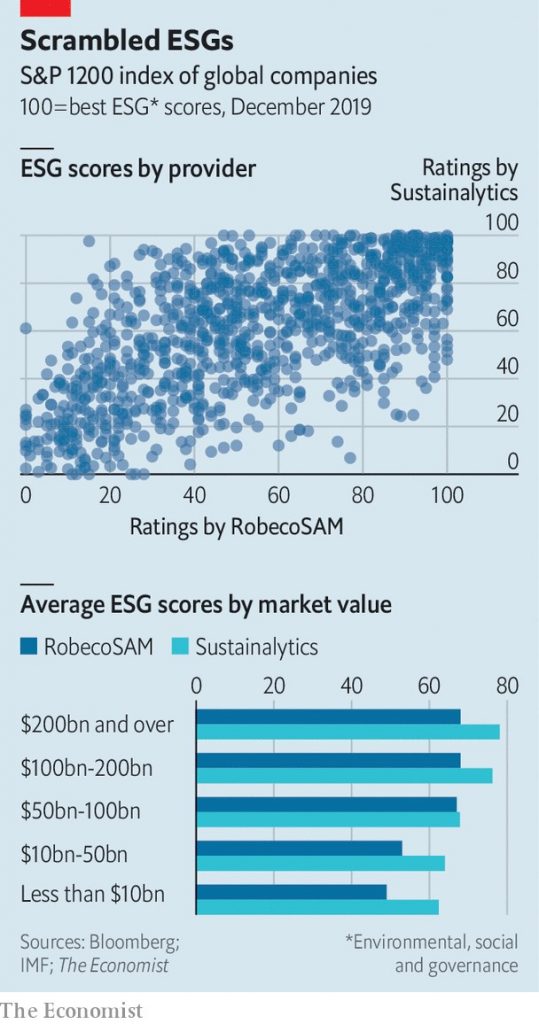

Cel mai evident semn în acest sens este că, spre deosebire de evaluările de credit, scorurile ESG sunt prost corelate unele cu altele. Firmele care fac evaluări ESG nu sunt de acord asupra companiilor care sunt bune sau rele. The Economist a comparat scorurile a două mari sisteme de evaluare ESG, aducând la zi o analiză efectuată de FMI la începutul acestui an (vezi graficul). Imaginea arată în cel mai bun caz o legătură slabă între cele două sisteme de măsură. Aceeași lipsă de corelare se menține chiar și când scorurile E,S și G sunt analizate separat, potrivit FMI. Nu e de mirare atunci că nu s-au găsit diferențe consistente între performanța fondurilor ESG și cea a celor convenționale.

În plus, evaluările sunt adesea bazate pe modele de afaceri, mai degrabă decât pe afacerile însele. Nu are importanță ce vând firmele, atâta timp cât asta se face în mod sustenabil. Companiile de tutun și alcool figurează aproape de vârful multor clasificări ESG. Și multe fonduri care profită de referințele lor ecologice investesc în marile companii petroliere.

Sistemele de evaluare măsoară uneori lucrurile greșite și se bazează pe cifre insuficiente și învechite. Doar jumătate din cele aproximativ 1.700 de companii din indicele global MSCI își dezvăluie emisiile de carbon. Unele evaluări penalizează lipsa de transparență – cu rezultate stranii. În indicele FTSE Russell, evaluarea ESG pentru Tesla, producătorul de vehicule electrice, este mai proastă decât cea a unor firme care sunt mari consumatori de benzină. (FTSE Russel spune că evaluează sustenabilitatea producției unei firme cu alt scor). Și dat fiind că firmele mai mari sunt mai capabile să își permită transparența, ele tind să obțină scoruri ESG mai bune. Evaluatorii ESG spun că își modifică metodele pentru a elimina astfel de distorsiuni. Dar chiar și atunci când sunt dezvăluite cifrele, ele s-ar putea să fie prea vechi ca să mai fie de folos.

O speranță este ca boom-ul să ridice standardele. Firmele mai mari intră în joc, ceea ce ar putea fi de ajutor. Pe 21 noiembrie, S&P Global, o agenție de evaluare a creditelor, a cumpărat ramura ESG a RobecoSAM, un manager de active. Moody’s, un rival, a cumpărat Vigeo Eiris, o firmă de evaluări ESG a datelor, în luna aprilie. În 2017, Morningstar, o firmă de cercetare, a achiziționat o participațiune de 40% în Sustainalytics, un alt evaluator ESG. MSCI, un furnizor de indici, și-a consolidat expertiza în evaluările ESG. Simon MacMahon de la Sustainalytics se așteaptă ca sistemele de evaluare să converge cu timpul. Definiția ESG este atât de largă, spune el, că evaluatorii ar putea să încerce să surprindă lucruri diferite.

În momentul de față, investitorii care folosesc indicii ESG se uită adesea dincolo de scorurile din titlu și chiar, în unele cazuri, își creează propriile lor evaluări ESG. Problemele pe care le consideră în mod special relevante, cum este riscul de inundații pe care îl au clienții corporatiști ai unui asigurător, pot fi ascunse, deoarece evaluările ESG fac o medie a multor date punctuale disparate, spune Jessica Alsford de la banca Morgan Stanley.

Dacă datele ESG vor deveni în cele din urmă mai corecte și mai consistente, va deveni mai greu ca patronii și managerii de fonduri să recurgă la „greenwashing” (spălarea ecologică) -modificarea indicatorilor, fără să schimbe realmente nuanța. Iar investitorii vor putea să urmeze ținte ESG mai variate și mai sofisticate, spune Maria Elena Drew de la T. Rowe Price, o firmă de management al activelor. Marii asigurători, de pildă, care sunt foarte expuși la evenimente legate de vremea extremă, vor putea să își investească din capitalul lor într-un mod care să îi acopere împotriva riscurilor de climă. Dar, în prezent, industria evaluărilor ESG este încă în pruncie, iar criticile aduse de doamna Peirce, deși dure, sună real. ■

Acest articol a apărut în secțiunea Finanțe și economie din ediția tipărită a The Economist, sub titlul „Scoruri slabe”