Digitalizarea ANAF este respinsă „din interior”. Finanțele au renunțat la proiectul de modernizare a ANAF, derulat cu Banca Mondială.

Din deficitul bugetului general consolidat, în sumă de 16,3 miliarde lei, circa un sfert (aproximativ 4,1 miliarde lei) ar putea fi atribuit nerealizărilor Agenției Naționale de Administrare Fiscală, constând în necolectarea de TVA (-3,45 miliarde lei) și în întârzieri în valorificarea bunurilor confiscate (-0,65 miliarde lei). Informația este dezvăluită chiar de Ministerul Finanțelor Publice (MFP), care, în nota de fundamentare a proiectului de ordonanță de urgență a Guvernului cu privire la rectificarea bugetului de stat pe anul 2019, arată la capitolul venituri nerealizate faptul că la TVA se înregistrează un minus de 3.444,6 milioane lei, „în principal, ca urmare a nerealizării veniturilor suplimentare din îmbunătățirea colectării, inclusiv efectele măsurii de restructurare financiară”, iar la venituri nefiscale „influența negativă se datorează evoluției încasărilor și a nerealizării încasării veniturilor suplimentare din valorificarea bunurilor confiscate (650 milioane lei)”.

Slaba funcționare a ANAF nu este însă o surpriză. Sau, mai bine spus nu, este o surpriză pentru experții din domeniul economic. În luna august, la momentul primei rectificări bugetare (făcută de guvernul Dăncilă), Consiliul Fiscal avertiza că „proiectul primei rectificări bugetare din acest an are în vedere un plus semnificativ de venituri având drept sursă măsuri de creștere a eficienței colectării formalizate prin angajamentul ANAF de a colecta veniturile din TVA și accize la nivelul programat pentru semestrul II și de a obține venituri în plus prin intensificarea măsurilor de îmbunătățire a colectării și reducere a evaziunii fiscale, cu un impact pozitiv evaluat la 3,6 mld. lei. Consiliul Fiscal are rezerve privind materializarea unei asemenea evoluții: dincolo de obiecția de principiu asupra caracterului lipsit de prudență al includerii ex ante în proiecția de venituri a impactului (dificil ori imposibil de evaluat) al unor măsuri de îmbunătățire a colectării, experiența primului semestru din acest an, când veniturile suplimentare din TVA din îmbunătățirea colectării nu s-au materializat la nivelul scontat, ar trebui să îndemne la prudență în formularea acestor proiecții”.

Digitalizarea este imperativă

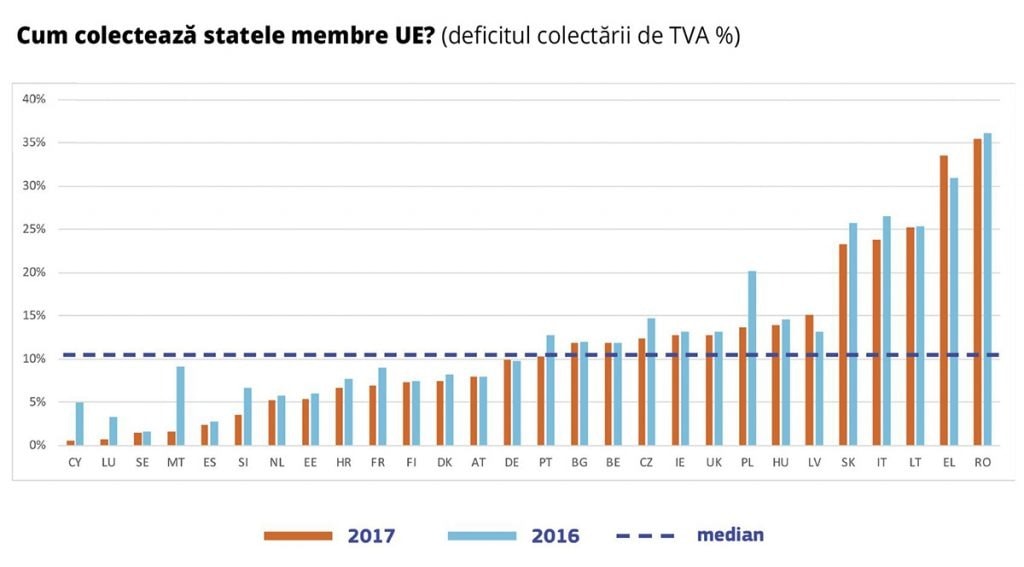

În România, există potențialul obținerii de venituri suplimentare dintr-o mai bună colectare, în condițiile în care evaluările Comisiei Europene (CE) plasează țara noastră pe primul loc în privința gap-ului, între obligația teoretică de TVA și ceea ce se încasează efectiv (36% față de 12,3% media UE în 2016). Dar existența acestui potențial nu înseamnă că este rezonabilă ori prudentă presupunerea concretizării unui plus de venituri.

Pentru a se obține însă rezultate îmbunătățite în domeniu, ar fi însă necesară reformarea din temelii a administrației fiscale. Iar când vorbim de reformare, prima măsură, care ar trebui implementată, este digitalizarea ANAF, fapt care nu numai că ar eficientiza activitatea fiscului, ci ar debirocratiza și ar face ca respectiva activitate să consume mai puține resurse de timp și bani ale firmelor. „(…) îmbunătățirea colectării are loc, de regulă, în contextul unor reforme profunde ale administrației fiscale, care necesită schimbări legislative, precum și resurse financiare, umane și de timp însemnate”, arătau reprezentanții Consiliului Fiscal (CF) în documentul „Opinia Consiliului Fiscal cu privire la proiectul de rectificare a bugetului general consolidat pe anul 2019”, emis în luna august a acestui an.

Digitalizarea Agenției Naționale de Administrare Fiscală este dorită și susținută, inclusiv de mediul de afaceri, care, în acest fel, ar putea să activeze într-un mediu concurențial mai bun, prin eliminarea într-o foarte mare măsură a concurenților, care fraudează legea la capitolul plății de taxe și impozite. O colectare mai bună, de la cei care nu plătesc taxe, înseamnă taxe mai mici pentru firmele și persoanele corecte, fapt care justifică interesul și dorința mediului de afaceri pentru eficientizarea activității ANAF.

De altfel, Studiul privind implementarea Guvernării Digitale în România (PwC, septembrie 2018) arată că, din perspectiva eficienței guvernării electronice, România este pe ultimul loc în UE, principala cauză fiind slaba integrare a sistemelor IT în administrația publică.

Dar, uneori, reforma este respinsă chiar din interior.

Proiect de modernizare anulat

„Trăim într-un sistem în care nivelul doi de birocrație își spune: <Am mai schimbat atâția miniștri. Știm cum să supraviețuim.>. Aceste mentalități trebuie însă resetate. Cum se poate face acest lucru? Prin digitalizare. Domnul Florin Talpeș (fondatorul și coproprietarul Bitdefender, n.r.) spunea că digitalizarea ANAF s-ar putea realiza în doi ani. Am devenit o ciudățenie a Europei cu acest sistem din prezent, de administrare fiscală. Dar ar trebui să punem etapele pe hârtie și apoi să urmărim realizarea lor. În același timp, aș vrea să arăt că avem o împotrivire la digitalizare la care se adaugă obiceiul de a extrage rente”, declara recent, la o conferință de presă a Coaliției pentru Dezvoltarea României, domnul Florin Pogonaru, Președinte al Asociației Oamenilor de Afaceri din România.

ANAF utilizează, împreună cu Ministerul Finanțelor, o rețea IT compusă din peste 1.900 de servere, achiziționate în perioada 1998-2017, care, în prezent, au un grad de utilizare a spațiului de memorie de 99,9%, în condițiile în care gradul recomandat de încărcare al rețelei de servere ar trebui să fie de 70% (de aici și căderile dese ale sistemului). În plus, platforma IT are un grad de uzură fizică și morală avansată, cu tehnologii vechi și capacități foarte reduse față de necesități, precum și cu peste 500 de aplicații, dezvoltate în timp, fără nicio strategie, și care, de foarte multe ori, se întâmplă să nu poată să funcționeze interconectat, din cauza incompatibilităților hardware și software.

În acest context, este de amintit că, urmă cu câteva luni, fostul ministru al Finanțelor, Teodorovici, propunea o hotărâre de guvern, care a și fost adoptată, și prin care „Se aproba amendamentul convenit între Guvernul României prin Ministerul Finanţelor Publice şi Banca Internaţională pentru Reconstrucţie şi Dezvoltare, prin scrisoarea semnată la Bruxelles la 31 ianuarie 2019 şi la Bucureşti la 7 martie 2019, la Acordul de împrumut (Proiectul de modernizare a administraţiei fiscale) dintre România şi Banca Internaţională pentru Reconstrucţie şi Dezvoltare-BIRD, semnat la Bucureşti la 8 mai 2013, ratificat prin Legea nr. 212/2013”.

În fapt, respectivul „amendament” nu era altceva decât solicitarea oficială, venită din partea guvernului României și adresată BIRD, de închidere a Proiectului de modernizare a administrației fiscale (RAMP), prin renunțarea la utilizarea a 52 de milioane de euro, care nu fuseseră încă cheltuiți. Valoarea proiectului era de 70 de milioane de euro și viza modernizarea infrastructurii IT a ANAF în sensul: a) creșterii eficacității și eficienței în procesul de colectare a impozitelor și contribuțiilor sociale; b) îmbunătățirii conformării fiscale; c) reducerii poverii asupra contribuabililor pentru asigurarea conformării. În cei 5 ani de derulare a programului de modernizare, ce ar fi trebuit să se încheie în 2018, Guvernul a cheltuit în cadrul respectivului proiect 18 milioane de euro cu rezultate zero. Iar motivele invocate pentru închiderea proiectului erau: înființarea Centrului Național pentru Informații Financiare (CNIF), care vizează schimbări de ordin strategic la nivelul structurii și modului de funcționare a sistemelor informatice, care intră în contradicție cu obiectivele RAMP; numeroasele modificări ale legislației fiscale, care pot conduce la nevoia de reconfigurare substanțială a unui sistem informatic de tip COTS, respectiv la costuri suplimentare; și necorelarea cu nevoile reale ale ANAF, nevoile și prioritățile pe termen scurt sunt diferite de ceea ce poate oferi într-o perspectivă medie sistemul informatic de tip COTS.”.

Respectiva situație a fost amintită și de către Consiliul Fiscal care „consideră că este absolut necesară reluarea proiectului de informatizare a ANAF, care, împreună cu alte măsuri de încurajare și întărire a conformării și disciplinei financiare, ar putea să conducă la o creștere semnificativă, de 2-3% din PIB, a veniturilor fiscale în câțiva ani. Aceasta ar ajuta decisiv consolidarea bugetului public și crearea premiselor macroeconomice de intrare în ERM2 și, apoi, de aderare la zona euro”.

În schimb, a fost creat Centrul Național pentru Informații Financiare, ca structură a MFP, și tot la propunerea MFP, în luna noiembrie 2018, a fost avizată în Senat modificarea OUG nr. 74/2013, prin care se urmărește anularea unor măsuri de reformă deja implementate, precum revenirea la vechea structură pe județe, deși o precondiție a acordului cu Banca Mondială a fost restructurarea în centre regionale și repunerea Autorității Naționale a Vămilor în subordinea MFP, din cea a ANAF. ■

Reforma administrației fiscale – în Bulgaria a mers, la noi nu

Bulgaria a realizat, cu ajutorul Băncii Mondiale, o primă reformă a administrației fiscale în perioada 2003-2008, cu o finanțare de 63 milioane dolari. Reforma a vizat maximizarea conformării fiscale, creșterea eficacității și eficienței colectării, crearea unui corp profesionist de angajați, reducerea corupției, creșterea echității, reducerea poverii fiscale și sprijinirea creșterii economice. Reforma legislației a fost prioritară și a beneficiat de sprijinul nemijlocit al guvernului, fiind făcută cu ajutorul unor experți internaționali. A fost crescută capacitatea analitică a agenției fiscale, inclusiv prin chestionare adresate contribuabililor, cu impact pozitiv asupra conformării voluntare, a eficacității și eficienței colectării. Creșterea capacității operaționale s-a concretizat prin realizarea unei baze informatice la nivel național accesibilă online, unificarea serviciilor oferite de agenție, simplificarea formularelor, etc. A fost realizat un sistem integrat de management al veniturilor cu o infrastructură IT modernă, reușita implementării acestuia fiind datorată utilizării unui know-how extern și a unui contractor profesionist. Proiectul de modernizare a administrației fiscale (RARP) a fost finalizat cu succes, întârzierile la conformarea la plată s-au redus considerabil, iar veniturile fiscale s-au majorat ca procent din PIB, în condițiile reducerii poverii fiscale (scăderea cotelor legale de impozit pe venit, profit și contribuții sociale). Ulterior încheierii RARP, autoritățile bulgare au continuat eforturile de îmbunătățire a colectării, cu un nou program de reducere a economiei gri și a costurilor de conformare fiscală, derulat în perioada 2015-2017. Astfel, în anul 2016, Bulgaria a reușit cea mai mare reducere a gap-ului de TVA ca procent în venituri teoretice din UE (-8 pp, de la peste 21% în 2015 la 14%).

Proiectul Bulgariei de reformare a administrației fiscale este similar cu cel demarat de România în 2013, cu o finanțare de 70 milioane euro. Din totalul fondurilor puse la dispoziție de către BIRD, fuseseră trase până la 6 februarie 2018, 17,3 milioane euro (care vor fi returnate), utilizate pentru cursuri de perfecționare, dezvoltarea strategiilor de conformare voluntară, controale interne și îmbunătățirea măsurilor antifraudă.

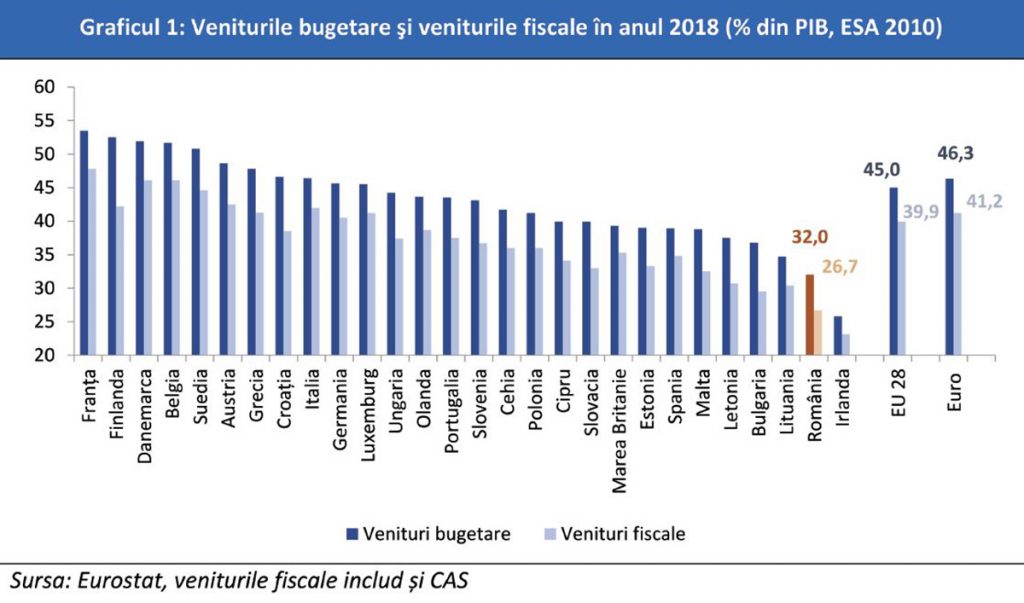

Datele Eurostat pentru anul 2018 indică pentru România încasări bugetare de 32% din PIB (cel mai mic nivel al veniturilor bugetare din UE după Irlanda), iar pentru Bulgaria de 36,8% din PIB. ■

Experiența de bune practici a Poloniei în reducerea deficitului de încasare a TVA

Polonia care, prin reformele inițiate și înăsprirea legislației privind colectarea TVA, a reușit ca de la un „gap” de TVA de 27% în anii 2012-2013 să scadă la 24% în 2014-2015 și 21% în 2016, estimările pentru anul 2017 fiind de 14%, respectiv 7,2% pentru anul 2018. Reforma administrației fiscale poloneze (KAS) a fost inițiată în anul 2015 în cadrul Strategiei pentru Dezvoltare Responsabilă, planul inițial, care viza reducerea gap-ului de TVA cu 15% anual în perioada 2015-2018, fiind depășit.

Reforma a avut 3 piloni: modernizarea legislației, eficientizarea administrației fiscale și intensificarea cooperării cu mediul de afaceri. Printre măsurile luate de autoritățile poloneze se enumeră:

– reforma complexă a KAS, care a fost echipată cu instrumente analitice inovatoare bazate pe IT și cooperarea cu sectoarele IT și bancare pentru detectarea fraudelor fiscale, digitalizarea raportărilor și introducerea unor instrumente informatice de analiză automată pentru a distinge operațiunile reale de cele fictive;

– cooperarea strânsă dintre KAS, poliție, poliția de frontieră, agenția internă de securitate pentru combaterea fraudelor fiscale;

– verificarea online a contractorilor de către firme, prin Registrul de eficacitate (pe site-ul KAS);

– limitarea strictă a sferei taxării inverse și a perioadei de aplicare;

– extinderea confiscării bunurilor a căror proveniență nu poate fi atestată;

– aplicarea unor dobânzi diferențiate (4%, 8% și 12%) la întârzieri la plata TVA și a unor penalități între 30% (din valoarea subraportării obligațiilor de plată/supraevaluării cererilor de rambursare) și 100% (facturi false);

– combaterea fraudei tip „carusel” prin pachete de măsuri în sectorul combustibililor, electronicelor și oțelului;

– înăsprirea legislației în materie penală: creșterea drastică a pedepselor pentru emiterea și folosirea de facturi false (pedepse între 5 ani și maxim de 25 de ani de închisoare – pentru fraude de TVA ce depășesc 10 milioane de zloți). ■