Warren Patterson , Șef al Departamentului de Strategii pentru Mărfuri, ING

Credem că prețurile la petrol vor crește în 2019, considerând că reducerile producției decise de membrii OPEC+ sunt suficiente pentru a restabili echilibrul pieței în prima jumătate a anului. Între timp, conjunctura în care evoluează acum prețurile oferă un stimulent prea mic producătorilor americani pentru a-și mări producția. Riscul evident este starea economiei globale cu îngrijorările legate de o nouă încetinire a acesteia, dar iată care sunt cele cinci motive pentru care credem că prețurile se vor mări:

1. Reduceri în OPEC+

În decembrie, OPEC+ a convenit în cele din urmă să reducă producția cu 1,2 milioane de barili pe zi (Mb/zi) pentru o perioadă de șase luni, începând cu 1 ianuarie, aranjamentul urmând să fie revizuit în aprilie. Scopul reducerii este de a readuce piața globală în echilibru în prima jumătate a anului 2019, ceea ce credem că este realizabil dacă membrii se conformează acordului. Având în vedere faptul că grupul a respectat cu prisosință acordul anterior, nu există motive să credem că acesta nu se va conforma și de această dată.

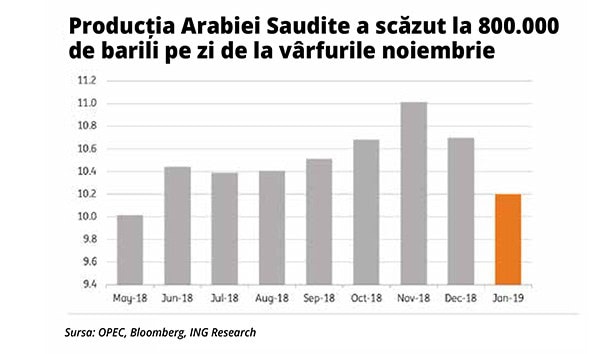

Arabia Saudită pare din nou să fie principala susținătoare a înțelegerii și a făcut deja reduceri semnificative. Regatul a împins producția la un nivel-record de 11 Mb/zi în noiembrie, înainte de a o coborî până la aproximativ 10,65 Mb/zi în decembrie. Pentru ianuarie, ministrul petrolului din Arabia Saudită a insistat că producția va scădea la 10,2 Mb/zi. Nivelurile actuale ale prețurilor exercită presiuni asupra economiei saudite, Regatul având un preț de rentabilitate al petrolului de peste 80 dolari/baril, iar bugetul saudit pentru anul 2019 cu siguranță nu susține planurile de creștere a cheltuielilor publice cu 7%. Nu credem că acest lucru înseamnă că saudiții vor încerca să împingă cotațiile petrolului peste 80 dolari/baril, având în vedere îngrijorările legate de distrugerea cererii și de presiunea politică, dar cu siguranță ar dori ca prețurile să depășească nivelul actual.

Rusia este cu siguranță cheia negocierii. Fără ea, ar trebui să se pună la îndoială viabilitatea oricărei înțelegeri. Acesta este motivul pentru care, înaintea oricărei întâlniri a OPEC+, Rusia și dorința ei de a reduce producția sunt în centrul atenției. Rusia are un preț petrolier de rentabilitate fiscală estimat în jur de 50 dolari/baril și, prin urmare, nu este supusă unei presiuni la fel de mari să reducă producția precum ceilalți producători. Cu toate acestea, dacă nu ar fi fost de acord să reducă producția la sfârșitul anului trecut, cotațiile petrolului ar fi fost probabil mai mici. Dacă ne uităm la producția rusă, aceasta a înregistrat un record de 11,45 Mb/zi în decembrie, crescând de la 11,38 Mb/zi în noiembrie. În termenii ultimei înțelegeri, Rusia a fost de acord să reducă producția cu 228 de mii de barili pe zi față de nivelurile din octombrie – o lună în care producția a fost, în medie, de 11,42 Mb/zi. Ministrul rus al energiei a declarat că reducerea producției va dura ceva, dar a estimat că, în ianuarie, producția ar fi cu aproximativ 50 de mii de barili pe zi mai mică decât în octombrie. Nu credem că reducerea treptată reflectă refuzul Rusiei de a se conforma înțelegerii, ci mai mult faptul că din punct de vedere operațional au nevoie de timp pentru a reduce producția. În cadrul înțelegerii anterioare, i-au trebuit Rusiei cinci luni pentru a se apropia de nivelul țintit. Problema, de data aceasta totuși, este că acordul este inițial doar pentru o perioadă de șase luni și, presupunând că nu există vreo prelungire și că Rusia continuă să aibă nevoie de timp pentru a-și atinge pe deplin obiectivele, atunci conformarea Rusiei în perioada înțelegerii ar putea eșua.

Credem că riscul neconformării provine din Irak. În acordul precedent, Irakul nu a reușit să-și atingă ținta, cu excepția unei luni. Conformitatea Irakului față de acordul de doi ani a rămas sub 40%, făcându-l cel mai slab performant dintre membrii OPEC. În cadrul noii înțelegeri, Irakul a fost de acord să reducă producția cu 140 de mii de barili pe zi față de nivelul din octombrie, de 4,65 Mb/zi.

2. Reduceri de producție în Canada

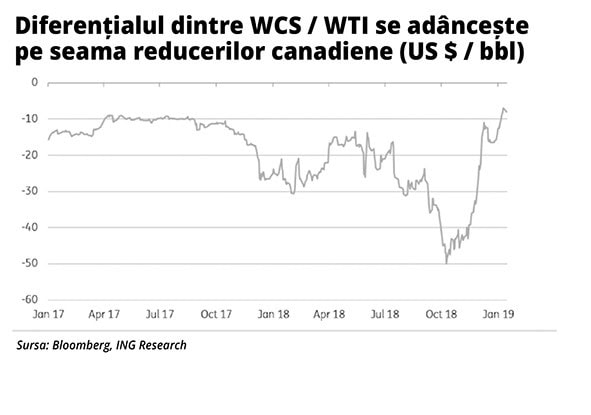

Provincia Alberta din Canada a luat măsuri drastice spre sfârșitul anului trecut, anunțând reduceri de producție obligatorii pentru producători, începând cu luna ianuarie. Producătorii vor tăia producția cu o cantitate combinată de 325 de mii de barili pe zi până când inventarele interne se vor reîntoarce la niveluri mai normale, după care reducerea va fi diminuată la 95 de mii de barili pe zi până la sfârșitul anului 2019. Aceste reduceri de producție par a funcționa bine pentru industrie, diferențialul WCS (Western Canadian Select)/ WTI (West Texas Intermediate) restrângându-se de la 50 dolari/baril la mijlocul lunii octombrie 2018 până la mai puțin de 7 dolari/baril în perioada recentă – cea mai restrânsă diferență din 2009.

De fapt, petrolul canadian WCS livrat către Cushing nu este prea departe de paritate față de petrolul american, WTI, presupunând costuri logistice în jur de 5,45 – 6,85 dolari/baril. De ce este interesant acest lucru? Fiindcă pare să evidențieze o problemă mai largă pe piața globală a petrolului, unde cea mai mare creștere a aprovizionării pe care o vedem este cea a petrolului mai ușor, cu o densitate specific mai redusă, în timp ce petrolul mediu și greu se confruntă cu probleme de aprovizionare – declinuri consecvente în Venezuela, reduceri de producție în Canada și faptul că, sub acordul OPEC+, cel mai probabil membrii vor reduce mai întâi petrolul greu).

3. O piață globală echilibrată

Tăierile implementate de OPEC+, împreună cu reducerile obligatorii din Alberta, Canada, înseamnă că piața globală a petrolului ar trebui să fie în mare parte echilibrată în prima jumătate a anului 2019, presupunând că membrii acordului îl vor respecta. Prevedem un risc redus de majorări surprinzătoare de producție de la alți producători non-OPEC, cum ar fi SUA – având în vedere mediul actual al prețurilor. Cu toate acestea, ar putea dura câteva luni până când piața va reveni la echilibru, primul trimestru este sezonul în care cererea de petrol este mai scăzută, în timp ce Rusia a spus că va reduce treptat producția – la fel cum am văzut în acordul precedent.

Pe măsură ce ne îndreptăm spre ultima parte a anului, începem să prognozăm deficite marginale pentru piață. Modul în care aceste deficite vor evolua până atunci va depinde în mare măsură de politica OPEC, de creșterea producției din SUA și de sancțiunile SUA asupra Iranului. Derogările curente pentru cumpărătorii de petrol iranian urmează să expire în aprilie, iar piața va fi atentă dacă vor fi acordate alte derogări. Totuși, Statele Unite au declarat recent că nu există planuri de acordare a altor derogări.

4. Scăderea creșterii ofertei din SUA

Considerăm că o perioadă susținută de prețuri joase ale petrolului va însemna o creștere a prețurilor numai în ultima parte a anului 2019 și până în 2020. Nu există nicio îndoială că partea cea mai mare a aprovizionării non-OPEC a venit din SUA, și aceasta este o tendință care se preconizează că va continua în 2019. Cu toate acestea, cu prețul WTI în jur de 50 dolari/baril și prețurile din Permian cu 5 dolari/baril mai mici decât cotațiile WTI, unii producători și-au exprimat deja intențiile de a reduce cheltuielile în 2019. Cei care vor continua cu proiectele planificate au opțiunea de a construi un inventar al puțurilor petroliere forate, dar neepuizate (DUC), așteptând prețuri mai atractive. Prețurile scăzute reprezintă un risc pentru creșterea ofertei în cursul acestui an și până în 2020. Acest lucru ridică posibilitatea ca piața mondială să înregistreze deficite mai mari în a doua jumătate a anului 2019.

În prezent, Administrația Informațiilor pentru Energie (EIA) estimează că producția americană va ajunge, în medie, la 12,1 Mb/zi în 2019, în creștere față de producția estimată de 10,9 Mb/zi în 2018. Pe de altă parte, cea mai recentă estimare pe termen scurt privind prima prognoză a EIA pentru 2020 indică producția la 12,9 Mb/zi.

5. Poziționare speculativă

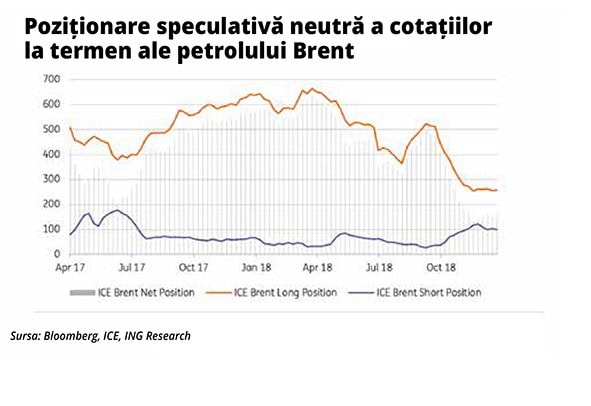

Speculatorii continuă să mențină o poziție destul de neutră în contractele la termen, ICE Brent, tranzacționate în platforma ICE (Intercontinental Exchange). Începând cu data de 8 ianuarie, plasamentele nete pe termen lung au fost de 158.146 de loturi – în scădere față de cele aproape 500.000 de loturi la sfârșitul lunii septembrie. Toate evaluările sugerează că speculatorii mențin o poziție neutră – valoarea în dolari a plasamentelor nete speculative pe termen lung este sub 10 miliarde de dolari în prezent, comparativ cu cei aproximativ 41 de miliarde de dolari la sfârșitul lunii septembrie și mai mic decât media pe doi ani de puțin peste 27 de miliarde de dolari. Între timp, raportul dintre plasamentele în contracte pe termen lung și cele pe termen scurt se situează de asemenea la 2,6, față de media de 10,5, în 2018.

Cu toate acestea, speculatorii vor rămâne probabil reticenți în a intra pe piață până ce va exista o claritate asupra eficacității reducerilor OPEC+. Este posibil ca plasamentele cu sume mari de bani să se întoarcă numai atunci când se va îmbunătăți sentimentul pieței – un catalizator pentru acest lucru ar fi ceva de genul unei înțelegeri comerciale dintre SUA și China sau, în lipsa acesteia, programe eficiente de stimulare din China. Într-un final, presupunând că OPEC reușește să aducă piața în echilibru, aceasta ar trebui să însemne și o întărire a spread-urilor din contractele cu termene diferite, ceea ce ar trebui și să facă piața mai atractivă pentru plasamente speculative pe termen lung,având în vedere randamentul transferurilor între contractele cu termene diferite.